Несколько лет назад была запущена и продолжает действовать полностью легальная и открытая Схема получения сверхвысоких долларовых доходов в 18% и выше из-за манипуляции с гривневыми ОВГЗ.

Допустим, инвестор продал 1000 долларов по курсу 27 грн за доллар; потом на 27 000 грн приобрел гривневые ОВГЗ по ставке 18%; через год получил вместе с процентами 31 860 грн и обменял их назад в доллары. Если курс за это время не изменился, то инвестированная тысяча принесет доход в 180 долларов. А если гривня укрепится, скажем, до 26,5, то доход уже составит 202 доллара или свыше 20%.

Фантастика! Ни одно государство такого долларового навара не дает. Поэтому ничего странного, что только за этот год вложения «нерезидентов» в украинский бюджет, в гривневые ОВГЗ, выросли в 6,5 раз и достигли 40 миллиардов гривен (и это на фоне сокращения вложений в экономику, в частности, приток прямых иностранных инвестиций упал в 25! раз).

К запуску такой Схемы приложили руку чуть ли не все сферы власти. 10 сентября 2017 года вступил в силу закон об освобождении от налогообложения нерезидентов-инвесторов в ценные бумаги, при условии, что это «обеспечивает формирование и реализует государственную финансовую политику».

Минфин подыграл, включив в свою стратегию, пункт об архиважности «привлечения иностранных инвесторов к инвестированию в гривневые ОВГЗ».

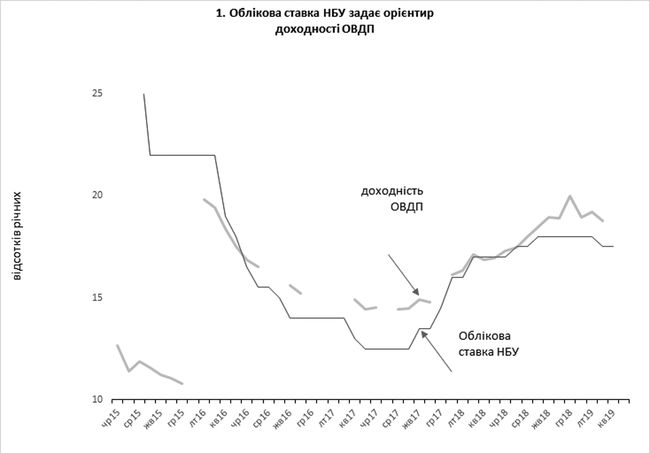

НБУ со своей стороны круто развернул тенденцию к сокращению учетной ставки, которая длилась с 2015 года, см. Диаграмму 1, и уже в октябре 2017-го ставка была поднята с 12,5 до 13,5 процентов, и так далее до 18 процентов, и до сегодняшних 17,5 процентов. Диаграмма 2 также иллюстрирует украинский абсурд — доходность гособлигаций превышает доходность банковских депозитов. Во всем мире государство считается наиболее надежным заемщиком и потому получает ссуды по самой низкой ставке. У нас же погоня за «длинным долларом» дополнительно ухудшила привлекательность вкладывать деньги в депозиты и тем самым ограничила возможности кредитования развития.

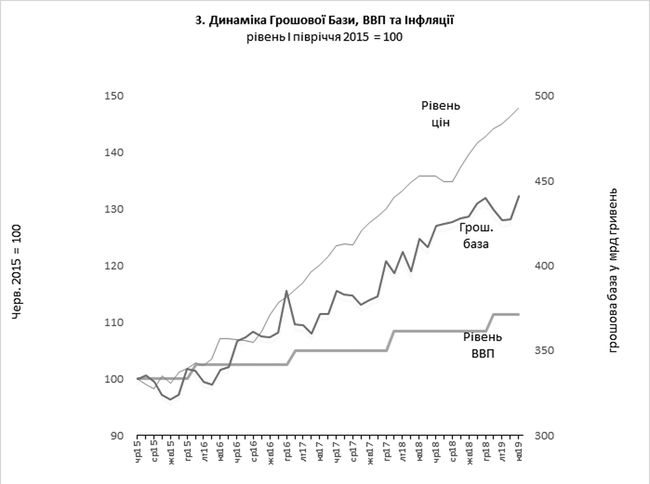

К тому же НБУ не стал прекращать активную эмиссионную деятельность, чего логично было бы ожидать, и продолжил наращивать денежную базу, основу которой, как известно, составляет наличность, на 9-10 процентов ежегодно

Диаграмма 3. Это было значительно выше реального роста ВВП и гарантировало поддержание почти двусмысленной инфляции. Так, в апреле нынешнего года до апреля прошлого года цены выросли почти на 9 процентов и тем самым сохранили ненормальную среду для «нормального» восприятия высоких ставок.

Впрочем, все это не помешало НБУ заверять нас, что учетная ставка завышена исключительно ради преодоления инфляции, а относительно завышения эмиссии, то здесь... раз уж комментарии лишние, то их и не приводили. Поскольку учетная ставка НБУ задает ориентир для всех остальных ставок, то примерно так же выросла и доходность гривневых ОВГЗ, Диаграмма 1.

Теперь, чтобы рассмотреть конечных бенефициаров, достаточно принять во внимание то, что среди «нерезидентов» немало кипрских и виргинских оффшоров.

Относительно небенефициаров, то перечень кому и как эта Схема вышла боком будет значительно длиннее. Попутно мы также раскроем и последствия «взвешенной политики» НБУ, как в колхозе «Тихая жизнь». Как валить — так сразу и в разы, а как возобновлять — это уже только очень постепенно.

Сначала посмотрим, как все это повлияло на бюджет. Минфин громко разрекламировал, что государственный и гарантированный государством долг по отношению к ВВП уже настолько сократился, что пересек психологический предел в 60%. Действительно, этот индикатор «является одним из ключевых для инвесторов» и по нему мы уже давно в Европе. Так, в зоне евро это 86% а в Греции долг вообще превышает ВВП почти вдвое .

Однако все эти преимущества низкого государственного долга Схема свела на нет сверхдорогим его обслуживанием. Минфин вроде бы не знает, что еще более ключевым индикатором является «коэффициент доступности долга» — соотношение уплаты процентов к доходам бюджета. Согласно Государственного бюджета на 2019 год затраты на Обслуживание долга (где львиную долю занимает именно уплата процентов) составляют 145 миллиардов гривен, а вместе с расходами по кредитам, привлеченным под государственные гарантии, на обслуживание долга идет уже 156 миллиардов. Относительно доходов Государственного бюджета это занимает 14% и 15% соответственно, то есть каждая седьмая гривня бюджетных поступлений исчезает в никуда — в уплату процентов.

В то же время в соседней Прибалтике, в Литве этот коэффициент доступности равен около 5%, а в Эстонии даже 0,1%; в Германии 2%. Греции — около 7%, вдвое меньше Украины, и в конечном счете Греция оказалась привлекательнее, а мы удивляемся, отчего это инвесторы не столько приходят к нам, сколько массово убегают, когда у нас такие замечательные ключевые индикаторы.

Чтобы лучше почувствовать всю остроту проблемы, приобщим к рассмотрению еще дефицит бюджета, 90 миллиардов гривен. Индия очень обеспокоена тем, что пересекла психологический предел когда уплата процентов превысила дефицит бюджета. А наши проценты уже пересекли дефицит в полтора раза, на 55 миллиардов гривен, и ничья психика не пошатнулась. Между тем эти 55 миллиардов, не покрытые дефицитом, непосредственно оторваны от собственно расходов бюджета. Здесь уже даже не «переложение на будущие поколения», а урезание поколения сегодняшнего.

Если же сократить расходы на проценты вдвое, то высвободилось бы свыше 70 миллиардов и это увеличило бы расходы, скажем, в инфраструктуру и другое экономическое развитие в полтора раза.

Сам коэффициент существенно приблизился бы к европейскому и это стало бы одним из шагов к переходу Украины на валюту евро. Такой переход к евро вовсе не требует полноправного членства в ЕС, достаточно положить конец наиболее вопиющим перекосам, таким как Схема долларовой сверхдоходности. К сожалению, поворот к такому сценарию пока еще никем не допускается.

Теперь — со стороны экономики и банков. Та же учетная ставка НБУ, которая способствует высокой доходности гривневых ОВГЗ, для коммерческих банков означает настолько недоступную цену эмиссионных кредитов от НБУ, что банки совсем перестали их брать. А когда, из-за потери доверия населения, еще приходят в упадок и депозиты, то возможности кредитования стали еще более ограниченными.

Диаграммы 4 и 5 иллюстрируют ситуацию с депозитами. Нацбанк постоянно рапортует о росте гривневых депозитов населения, однако если выделить срочные депозиты, которые являются основой для долгосрочного кредитования, то номинально они практически неизменны, а с учетом инфляции реально сокращаются. Растут лишь депозиты «по требованию» благодаря распространению расчетных карточек и банкоматов, но заслуги Нацбанка в этом нет и роль таких сверхкороткострокових депозитов в кредитовании не так важна.

Особенно парадоксальной является ситуация с депозитами населения в иностранной валюте. Только официально работники перечислили в прошлом году 14 миллиардов долларов, вместе с предыдущими годами это уже больше всех валютных резервов НБУ, однако в банках не осело ни цента, Диаграмма 5.

Кое-кто утверждает, что это потому, что «украинцы оказались наиболее финансово неграмотными». В действительности, после массового банкротства и неразберихи с инфляцией и ставками мы стали слишком грамотными. Доверие к банкам упало и уровень сбережений постоянно падает с 2014 года. Об этом свидетельствует отношение агрегата «широкие деньги» к ВВП, который охватывает также депозиты, и в настоящий момент составляет лишь 36% от ВВП. В то время как в Польше этот коэффициент равен 67%, а среднемировой — 124% .

Как после этого можно взывать к ресурсам внешним, когда мы не в состоянии навести порядок ресурсам внутренним? Проблема вообще не признана и ни в одной стратегии задача возобновления доверия общества к банковской системе, как мощной платформе для роста, не поставлена. Зато это стало фундаментом для стимулирования квартирных краж. Раз наличность лежит не в банках, а по домам, то воры «приняли соответствующие меры» значительно более оперативно.

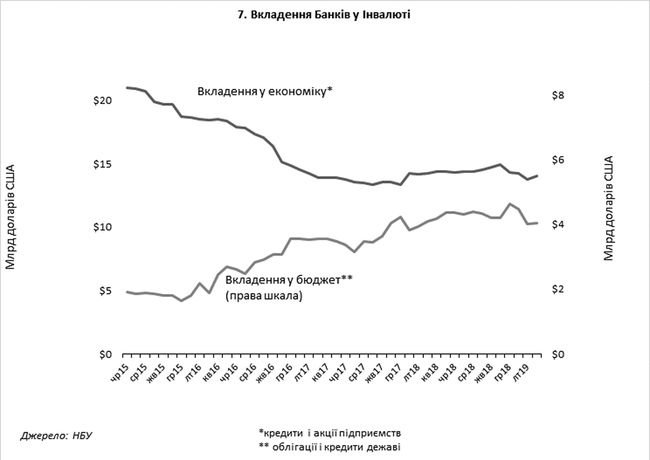

Дальше — хуже, лакомые проценты по ОВГЗ привлекли не только «нерезидентов», а также банки и население. И банки переключились на государственные бумаги, ослабив и без того крайне слабое кредитование экономики, диаграммы 6 и 7. Как видно, за последние годы инвестирование банков в бюджет выросло более чем в четыре раза, в то время как инвестирование экономики номинально осталось почти неизменным, и реально упало.

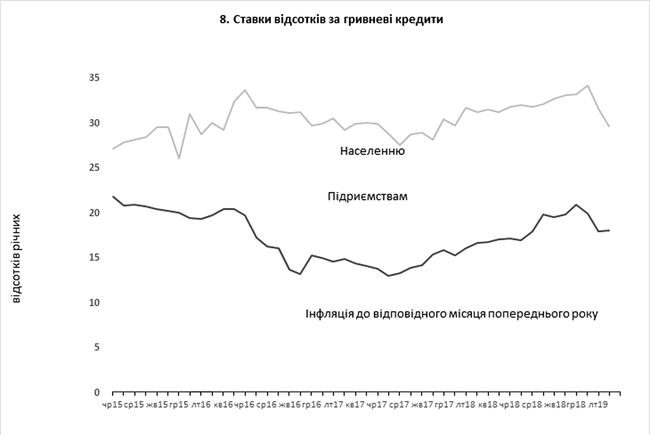

Дальше — еще хуже, крайне малое предложение кредитов, в свою очередь, стало дополнительным фактором их дороговизны, Диаграмма 8. Особенно поражают проценты с населения — около 30% годовых. Вероятно, их берут только в безвыходное положение.

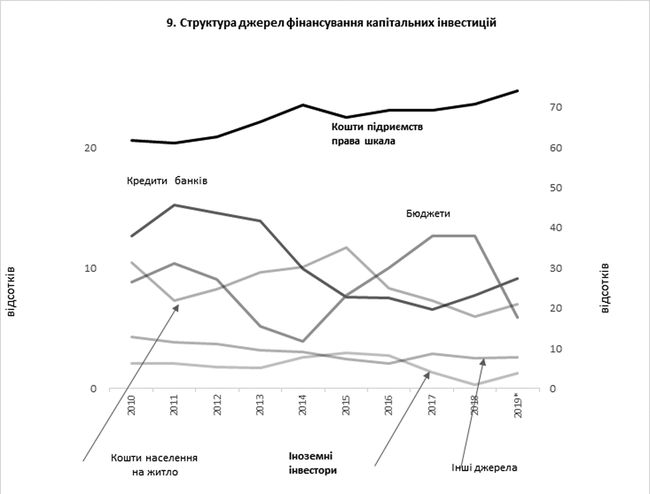

При таких условиях производителям ничего не остается, как полагаться на собственные силы, что и подтверждают данные об источниках финансирования капитальный инвестиций, то есть вложений не в текущую деятельность, а непосредственно в рост — в оборудование, здания и тому подобное. Из Диаграммы 9 видно, что 74% расходов на капитальные инвестиции покрываются собственными средствами предприятий. А если отделить средства населения в строительство жилья и оставить вложение в развитие экономики Украины, то вклад предприятий уже достигнет 80%.

Этот самый ключевой индикатор уже давно подает сигналы о хроническом упадке денежно-кредитной системы. А жалкие 3% роста — это тот случай, когда «не благодаря, а невзирая на...», это трава, которая отчаянно пробилась сквозь асфальт схем.

Из этого также видно всю сомнительность налога на выведенный капитал, который якобы должен способствовать «направлению прибыли предприятий на развитие производства». И это тогда, когда предприятия и без того оплачивают из своего кармана почти все развитие.

Обещанную отдачу от такого экстравагантного мероприятия, как и положено, три года ждут, а вот освобождение от налога на прибыль им подавай уже сейчас. Все эти «благие» намерения только отвлекают внимание общества от настоящих проблем, лелеют надежды, что, вот, наконец... однако под подобными дымовыми завесами все остается как есть.

Относительно остальных источников финансирования капитальный инвестиций, их можно рассмотреть разве что в микроскоп — в увеличенном масштабе на левой шкале Диаграммы 9. Как видно, банки обеспечивают менее 10%, а на последнем месте знаменитые средства иностранных инвесторов — менее 1,5%, что следует из общего состояния описанного выше.

В результате образовался порочный круг, запутанный клубок проблем, в конце которого все будут иметь проценты по ОВГЗ, однако купить на них уже будет ничего.

Говорят, сколько не кричи халва-халва — во рту слаще не станет. И сколько не кричи коррупция-реформы-инвестиции, а без подобной конкретики НИКОГДА НИЧЕГО НЕ ИЗМЕНИТСЯ.

ДОПОЛНЕНИЕ

14 ИЮНЯ 2019. Последняя новость. НБУ позволил иностранным компаниям брать кредиты в гривне для покупки ОВГЗ. Теперь банки оставят для кредитования производства еще меньше, ради того чтобы «иностранцы» высосали из бюджета еще больше. Схема продолжает расцветать, как «Рога и Копыта», а на проблему украинского абсурда наложено табу.