Динамика реального валового внутреннего продукта (ВВП) — это макроэкономический показатель, который трудно в комплексе осознать не только простым гражданам, поскольку он далеко не всегда сопоставим с их повседневными проблемами, хлопотами и эмоциями, вызванными теми или иными успехами или неудачами. Его могут оценить также далеко не все работодатели. Такова уже наша ментальность — верим только тому, что можно пощупать, а ко всему прочему относимся с определенным недоверием. Такой подход (скепсис в отношении данных статистики) чувствуется и к отличным нынешним темпам роста ВВП, которые набрала украинская экономика. Однако эмоциями здесь не стоит руководствоваться: отечественная статистика работает под бдительным надзором международных финансовых организаций, которые имеют огромный опыт и не допустят никаких приписок и даже больших ошибок.

Напомним, что наши международные и зарубежные кредиторы ранее время от времени высказывали свои критические замечания к нашей статистике, и к соответствующим данным институтов публичной власти. Сегодня ситуация лучше — существенных замечаний нет. Более того, уже восьмой (!) год подряд все неукраинские кредиторы украинской экономики не связывают предоставление займов с изменениями в практике планирования и учете финансовых показателей. Проще говоря — они доверяют нашим финансовым учреждениям и Госкомстату.

Никаких замечаний нет и не может быть и к данным нашей банковской системы, которая позволяет ежесуточно фиксировать изменения в денежных потоках, т.е. постоянно отслеживать, как теперь говорят, мониторить динамику отцифрованных эмоций. Банки можно считать компьютерным томографом экономики. Ведь здесь каждый день формируются балансы банковской системы в целом, отдельных банков, их филиалов и отделений. Т.е. банковская статистика является максимально надежной и публичной. А поскольку львиная доля денежных потоков, в том числе и теневых, не обходит банки, то течение социально-экономических процессов при помощи банковской системы можно отслеживать почти в полном объеме. Большое доверие вызывает также и то, что Нацбанк, который формирует все макроэкономические показатели — политически (точнее, партийно) независимое учреждение, которое отвечает главным образом за стабильность национальной валюты — гривни. Для нашей страны этот факт является особенно весомым.

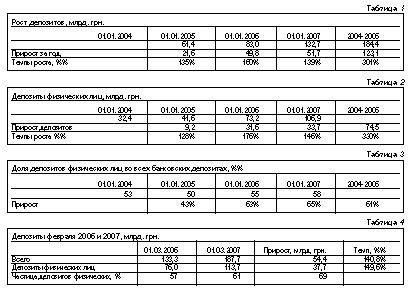

Поэтому оставим в покое ВВП и проанализируем те экономические показатели, которые продуцирует банковская система, ежедневно отцифровывая все наши общественные отношения и эмоции, в том числе такие важные, как доверие к банковской системе, а через нее — к власти. И получается, что украинская нация верит нашей власти и поддерживает ее политику. Достаточно сказать, что за последние три года, несмотря на все острые политические ссоры, все сущие в Украине наращивали депозиты в банковской системе. И они приросли на 123,1 миллиарда гривен. А это — сумма одного веса с поступлениями в бюджет Украины (153,5 млрд. грн.). При этом темп роста депозитов ну просто безумный — 301% за три года. Это значительно выше инфляции за этот период, и говорит о довольно мощном росте депозитов также и в реальном измерении (таблица 1).

Таблица 2 показывает, что все «маленькие» и не очень маленькие украинцы принесли в банки Украины 74,5 миллиардов гривен, что обеспечило 330% темпа роста депозитов от 1 января 2004 года до 1 января 2007 года. Критикуют украинцы и правительство, и банки, и здравоохранение, и языковую политику, и жизнь в целом, а деньги несут и несут в наши банки — наиболее надежную систему государства.

Учитывая критику некоторых анонимов, хочу поставить им вопросы: неужели вы искренне считаете, что такие приросты депозитов обеспечили наши миллиардеры, неужели они, и только они несут деньги в банки? Если это так, то почему же настолько быстро (в 1,5 — 2 раза ежегодно) растет количество пользователей банковских услуг, владельцев различных пластиковых карточек?

В наращивании депозитов в украинских банках, а это — основа для расширения базы кредитования нашей экономики, есть одна общественно важная особенность (таблица 3). Из общего прироста депозитов за три года (123,5 млрд. грн.) большая часть, а точнее 61%, обеспечена за счет прироста депозитов физических лиц (74,5 млрд. грн.). Эти 61% красноречиво подтверждают позицию граждан в отношении власти. Это — поддержка!

Последовательное сопоставление данных этих трех таблиц не может не привлечь внимание к следующей особенности. Наибольший рывок в наращивании депозитной базы наблюдался в 2005 году (депозиты всего — 160%, депозиты физических лиц — 176%). Можно зафиксировать два определяющих макрофактора, которые обусловили скачок депозитной базы в 2005 году. Во-первых, это существенный рост доходов населения. Второй фактор можно исследовать при помощи нашего графика 1, который показывает, как сократился депозит осенью 2004 года.

График 1 показывает, что после сентября-2004 объем депозитов в банках Украины начал сокращаться и опустился от 87,6 до 83 млрд. грн. на конец 2004 года. Абсолютный объем сокращения составил 83—87,6 — 4,6 млрд. грн., или — 5,25%. Т.е., если бы не события октября — декабря, то, вполне вероятно, что на 1 января 2005 года в банках было бы не 83 млрд. грн. депозитов, а миллиардов под 100. Т.е. объема депозитов марта 2005 года банки Украины достигли бы еще приблизительно по итогам декабря 2004 года. И, соответственно, прирост депозитов за 2004 год составил бы не 21,6 миллиарда гривен, а существенно большую величину — миллиардов 35.

Предвижу, что опять получу очередное замечание в стиле «ваш любимый Янукович», но не могу не заявить следующее: украинская нация усиливает свою поддержку социально-экономической политике власти и политике (стратегии развития) банковской системы. Критиков адресую к графику 1 и к следующей аналитике (таблица 4).

Следовательно, поддержка нацией власти и банков овеществляется в высоких темпах роста объемов депозитов в банках (140,8%), которые складываются преимущественно за счет депозитов физических лиц (149,6%). Прирост депозитов физических лиц в приросте всех депозитов составляет сногсшибательных 69%. Поэтому вопрос о том, кого же поддерживает нация, является просто лишним, риторическим.

Бурные события 2004-2006 годов не остановили стремительного наращивания кредитования украинской экономики, а следовательно, финансирование подъема производства и роста благосостояния небогатых слоев нашей нации. Кредиты в экономику приросли на 177,4 млрд. грн., а темпы роста достигли 362%. Сам по себе прирост кредитов является весьма значительным для нас — он больше поступлений в бюджет- 2007. За эти 177 млрд. грн. можно построить приблизительно 35—40 млн. квадратных метров жилья и разместить в нем едва ли не половину жителей Киева, или полторы Одессы.

Прошу также обратить внимание на то, что в отличие от депозитов, развитие кредитования экономики Украины не замедлялось в 2006 году. Наоборот! И именно в 2007 году темп роста кредитов является наивысшим! Снова скажут, что я подхалим Виктора Януковича. Но так складывается динамика кредитования. Почему? Вернемся к этому вопросу немножко позже. А пока что особенно приятно акцентировать внимание на космически быстром разворачивании кредитования физических лиц. Они приросли на 69,6 млрд. грн., что обеспечило невиданный темп роста этого вида кредитования (874%). Кредитование физических лиц является наиболее активным сектором нашей экономики. Если же учесть осторожность, консервативность, придирчивость банков в предоставлении кредитов и учесть значительную длительность этого процесса (3 года!) и не забыть о том, что этот период был бурным, то можно с полной ответственностью заявить приблизительно следующее. Благосостояние украинской нации растет высокими темпами! Если на начало 2004 года кредиты, предоставленные «физиками», составляли только 13% общего объема кредитов, то на начало 2007 года их удельный вес поднялась до 32%, а в общем приросте кредитов их доля составляла 39%. Обеспечено это главным образом в течение 2006 года.

А в завершение хочу привлечь внимание читателей к следующему. Прокомментированные тенденции не являются украинским изобретением. У нас есть счастливая возможность наблюдать, как в Украине создается «обычная», понятная всему миру экономика. Поэтому мы становимся более понятными нашим существующим и потенциальным партнерам. И это подкрепляет наши шансы на длительный и яркий успех. Стабильный рост Украины неизбежен.