Падение украинского фондового рынка, которое началось после 7 ноября, захватило и неделю 15—21 ноября. Основной индикатор отечественного рынка ценных бумаг — индекс ПФТС — опустился за неделю на 2,11% до уровня 1134,16 пункта. Общее падение индекса относительно своего исторического максимума, достигнутого 7 ноября, на 21 ноября составило 4,19%. Среди причин этого, по мнению ведущих экспертов фондового рынка, неблагоприятная конъюнктура на международных финансовых рынках.

Но все же активная инвестиционная стратегия управления активами позволила открытым фондам уменьшить глубину падения доходности. Так, все открытые институты общего инвестирования (ИСИ) за период с 15 по 21 ноября переиграли фондовый рынок, а большинство из них даже показали положительный прирост стоимости инвестиционных сертификатов. Наивысшее значение прироста чистых активов в расчете на один инвестиционный сертификат имел «Ярослав Мудрый — фонд акций» — 1,41% в то время, как среднерыночный показатель доходности был на уровне 0,13%.

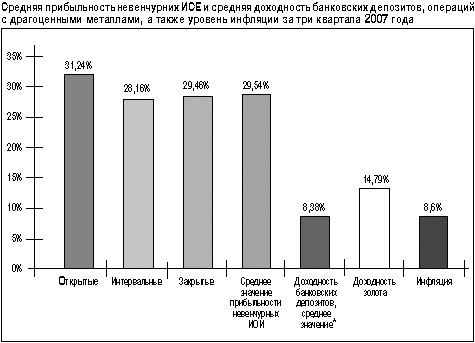

Следовательно, снижение активности фондового рынка не уменьшило привлекательности вложений в открытые фонды. Несмотря на коррекцию, на длительных промежутках времени фонды показывают более высокую доходность, нежели банковские депозиты и операции с драгоценными металлами. За последний месяц средняя доходность открытых фондов была на уровне 4,66% (самое высокое значение — 12,56% имел фонд «Бонум оптимум»), в то время, как банковские депозиты имели среднюю доходность около 1%, а операции с драгоценными металлами — 4,13%.

Постоянство фондового рынка в период спада индекса ПФТС было обеспечено тем, что в целом в третьем квартале рынок общего инвестирования продолжал активно развиваться, улучшая как количественные, так и качественные показатели. Этому способствовали позитивные изменения внешней среды — активный рост отечественного фондового рынка. За девять месяцев 2007 года рост капитализации фондового рынка Украины был одним из наибольших в мире. (См. таблицу).

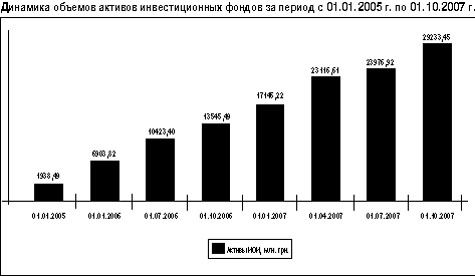

Кроме этого, рост сбережений населения и постепенное расширение информации о деятельности инвестиционных фондов повысили спрос на услуги ИСИ. Как результат, активы институтов общего инвестирования с начала 2007 года выросли на 70,5%.

Активная динамика роста рынка возможна у нас лишь на фоне усовершенствования модели развития. Эксперты отмечают, что в Украине происходит постепенный переход от экстенсивного до интенсивного роста рынка общего инвестирования. Если в предыдущие периоды рынок изменялся за счет вхождения новых субъектов, то в этом году развитие рынка обеспечивается увеличением активов в управлении каждого субъекта рынка. При этом темпы создания новых компаний по управлению активами (КУА) сокращаются. За девять месяцев количество новых КУА возросло на 27,2% (в 2006 году за аналогичный период 37,7%), прирост зарегистрированных инвестиционных фондов составлял 43,55%, а активов в управлении — 70,5%. В результате увеличилось количество инвестиционных фондов в управлении одной КУА — 2,6 фонда (в начале года — 2,3), средний размер фонда — 39,2 млн. грн. (в начале года — 33 млн. грн.) и средняя сумма активов в управлении одной КУА — 100,8 млн. грн. (в начале года — 75,2 млн. грн.).

Как и раньше, лидерами выступают венчурные фонды, активы которых в общей структуре активов ИСИ занимают более 90%. Но доля венчурных фондов постепенно уменьшается в пользу публичных ИСИ, которые активно наращивают свои объемы. Если за девять месяцев активы венчурных фондов выросли на 67,61%, то активы невенчурных ИСИ — более чем на 100%.

Для сегмента невенчурных ИСИ нынешний год оказался одним из самых успешных и в плане привлечения новых инвесторов (прирост чистых активов фондов превышает 110%), и относительно доходности вложений (средняя доходность ИСИ в несколько раз превышает альтернативные направления инвестирования). Активнее всего развивались открытые фонды: их чистые активы за девять месяцев выросли более чем в четыре раза. Вторую позицию по темпу роста открытых чистых активов (ВЧА) занимают интервальные ИСИ. Это было обеспечено активным вхождением населения на рынок общего инвестирования. И именно диверсифицированные фонды (по большей части, открытые и интервальные) являются самыми привлекательными для начинающих инвесторов. Опытные инвесторы вкладывают средства в более рисковые, но и более доходные закрытые фонды.

Следует заметить, что темпы развития отечественных открытых и интервальных фондов сдерживаются несовершенством законодательства, которое определяет для КУА четкие рамки инвестирования, которое ограничивает маневр и гибкость инвестиционной стратегии. Это вынуждает значительное количество потенциальных вкладчиков открытых и интервальных ИСИ инвестировать в закрытые фонды, которые не имеют подобных законодательных ограничений.

Еще одним подтверждением увеличения заинтересованности населения инвестиционными фондами является показатель роста чистых активов, которые принадлежат физическим лицам. Вложения населения в фонды растут более быстрыми темпами, нежели вложение юридических лиц. Так, прирост чистых активов, которые принадлежат физическим лицам, за девять месяцев составлял 158,1%, а общий прирост ВЧА — 112,1%. Более того, происходит постепенное уменьшение разрыва между вложениями населения в ИСИ и банковскими депозитами. За январь — октябрь он сократился почти вдвое.

Если проанализировать структуру чистых активов невенчурных фондов по типам вкладчиков, то на конец третьего квартала больше всего активов принадлежало физическим лицам-резидентам (48,54%), вторую позицию занимали юридические лица-резиденты (40,09%), далее шли юридические лица-нерезиденты (10,94%), менее всего инвестировано средств физическими лицами-нерезидентами (0,42%).

Такое активное участие населения в инвестиционных фондах обусловлено, в первую очередь, привлекательностью вложений в ИСИ, которые приносят большую доходность в сравнении с альтернативными направлениями инвестирования. Ведь прибыльность фондов в несколько раз превышает доходность банковских депозитов и операций с драгоценными металлами и позволяет инвесторам приумножить реальный собственный капитал, скорректированный на уровень инфляции.

Высокая доходность инвестиционных фондов, в первую очередь, обеспечена операциями с ценными бумагами, особенно с акциями предприятий, стоимость которых в последнее время имеет высокую динамику. На нее влияют сниженные значения капитализации предприятий по сравнению с иностранными аналогами, а также высокие финансовые результаты деятельности эмитентов акций в текущем году.

Стремясь получить высокие прибыли от благоприятной ситуации на фондовом рынке, большинство фондов изменили структуру инвестиционного портфеля в пользу инвестиций в ценные бумаги. В свою очередь, структура портфеля ценных бумаг представлена такими финансовыми инструментами: акциями, векселями, облигациями предприятий, местных ссуд и ОВДП и тому подобное. Наибольшую долю имеют акции: 44,82% в структуре активов невенчурных фондов, тогда как в начале года на них приходилось лишь 29,8%.

Смежным для рынка услуг инвестиционных фондов является рынок негосударственного пенсионного обеспечения. В отличие от развитых стран мира, в Украине пенсионные фонды существенно уступают ИСИ. Основной причиной этого отставания является отсутствие государственной поддержки в развитии третьего уровня пенсионной системы и промедление с запуском второго Накопительного уровня, который бы существенно активизировал деятельность НПФ. В то же время, фактическая готовность отечественного рынка негосударственного пенсионного обеспечения к активной работе с пенсионными вкладами подтверждается созданием соответствующей инфраструктуры рынка, налаживанием механизма взаимодействия между основными его участниками. На 30 сентября в Украине зарегистрировано 91 НПФ, 81 из которых уже заключил договор с КУА относительно управления активами пенсионных фондов. В начале октября еще 46 КУА заключили договоры об управлении активами.

Как подтверждает опыт других стран, такое количество участников является полностью достаточным для эффективного управления миллиардами гривен пенсионных средств, которые могли бы попасть на рынок общего инвестирования после запуска второго уровня пенсионной системы. Однако активы НПФ, которыми управляют КУА, сегодня измеряются значительно меньшими цифрами: на конец третьего квартала в их управлении было только 213,4 миллиона гривен. Больше всего средств аккумулировали открытые фонды — более 118 миллионов гривен, или 55,5% общей стоимости активов НПФ. Это свидетельствует о больших, но пока что нереализованных перспективах системы негосударственного пенсионного обеспечения.