Принятие данного закона было условием для выделения Международным валютным фондом Украине кредитных средств. Среди многочисленных реформ, предусмотренных законом, — три важных пункта для аграриев.

Во-первых, временное прекращение действия существующей системы возврата НДС при экспорте зерна. В соответствии с положениями закона, практика возвращения НДС при экспортных операциях с зерновыми и техническими культурами (при условии, что их осуществляют сельхозпроизводители или предприятия, которые непосредственно закупили у них зерновые/технические культуры) приостанавливается на период с 1 апреля по 1 октября 2014 года. По мнению экспертов Украинской аграрной ассоциации (УАА), для украинского рынка зерна очень важно, чтобы после 1 октября система снова заработала и сохранилась в последующие годы. «Именно стабильность налогового законодательства является залогом привлечения инвестиций в сектор», — объясняют в УАА.

Во-вторых, введение ценовой регуляции на рынке аренды земли. Если раньше для земель сельскохозяйственного назначения минимальный размер арендной платы был привязан к размеру земельного налога, то теперь арендная плата за землю не может быть меньше 3% от нормативной денежной оценки земли для всех категорий земель (то есть для сельскохозяйственных земель — в среднем не меньше 619 грн/га). В Украинской аграрной ассоциации считают, что до принятия соответствующего закона, размер арендной платы за землю формировался согласно рыночным условиям. Поскольку уровень конкуренции на рынке довольно высокий, землевладелец получал экономически обоснованную цену, которая фактически базировалась на таких параметрах, как цены на зерно и производительность земельного участка. Именно поэтому в Ассоциации предлагают применять более современные инструменты оценки земель. «Мы считаем, что нужно переходить от нормативно денежной оценки земель к другому, более современному инструменту оценки сельхозугодий. В условиях действия моратория на продажу земель сельхозназначения, именно ежегодная арендная плата отражает доходность этого актива и должна быть основой для оценки стоимости земельного участка, а не наоборот. Теперь мы видим переход к административно-командной системе установления цен на аренду земли. Это, конечно, не идет на пользу рыночным отношениям в секторе», — объясняет председатель Украинской аграрной ассоциации Владимир Макар.

Это изменение фактически означает введение ценовой регуляции на рынке аренды земли, поскольку нормативно-денежная оценка земли жестко регулируется Постановлениями Кабинета Министров Украины. «Государственная ценовая регуляция объясняется желанием Правительства получать больше налогов, поскольку с арендной платы, помимо всего прочего, в государственный бюджет поступает налог с доходов физических лиц. Ранее уже были случаи, когда Кабмин резко и немотивированно повышал нормативную оценку земли, что создавало дополнительную и непрогнозируемую финансовую нагрузку на арендаторов земельных участков, ведь во многих договорах аренды земли сумма договора фиксируется именно как процент от нормативно-денежной оценки», — считают в Ассоциации.

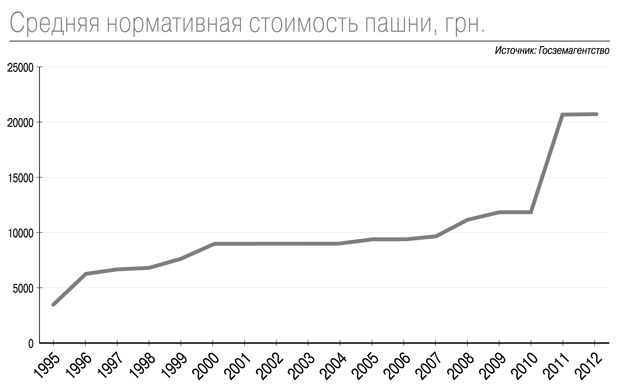

В-третьих, увеличение фиксированного сельскохозяйственного налога. Новый закон вводит увеличение фиксированного сельскохозяйственного налога (ФСН) по меньшей мере в 5,6 раз. Эта норма вступает в действие с 1 января 2015 года. То есть, если ранее ФСН (0,15%) брался от нормативной денежной оценки одного гектара сельскохозяйственных угодий, проведенной по состоянию на

1 июля 1995 года, то теперь он будет учитывать ежегодный коэффициент индексации. «Сейчас неизвестно, каким будет коэффициент индексации в 2015 году. Однако за период с 1995 по 2013 годы он составляет 5,62. Если по нормативной оценке 1995 года ФСН в среднем составлял около 6 гривен за гектар, то теперь он будет составлять около 31 гривны. В целом по стране размеры уплаты фиксированного сельскохозяйственного налога вырастут с нынешних 130 миллионов гривен в год до 730 миллионов гривен», — объясняют в ассоциации.

Чиновники называют это увеличение относительно небольшой проблемой для аграриев, поскольку речь идет об относительно малых суммах, по сравнению с суммой арендной платы за землю, но в УАА отмечают, что размер ФСН должен рассматриваться в комплексе с другими налогами, которые платят сельхозпредприятия, в том числе с вопросом возмещения НДС при экспорте зерна.

Кроме того, теперь и коэффициент индексации, и размер нормативной денежной оценки земли вручную устанавливаются Кабинетом Министров. Следовательно, считают в УАА, существует угроза еще большего дальнейшего увеличения налогов без внесения изменений в Налоговый кодекс, что противоречит действующему законодательству.