В одной из авторских телепрограмм на «5 канале» председатель НБУ В. Гонтарева, отвечая на вопросы журналистов, продемонстрировала свой переполненный пластиковыми карточками бумажник, в котором абсолютно не было наличности. Автору этих строк сразу вспомнилось, как в начале 2000-х годов большой инновационный банк презентовал выпускникам школ с «золотой медалью» бесплатные пластиковые карточки. К сожалению, в полной мере почувствовать преимущества передовых, на то время, банковских технологий мне не удалось, ведь банально наблюдалась нехватка наличности даже в собственном бумажнике. Поэтому пришлось отказаться от пластиковой карточки, которая стала аналогом подаренного банком бумажника без символично положенных мелких денег (вопреки народной примете).

Безусловно, подобная деликатная агитация безналичных расчетов — правильный шаг от руководителя центробанка. Но его эффект был мизерным на фоне того общественного шока от информации о суммах наличных средств у владельцев е-деклараций (правда, преимущественно в иностранной валюте). Фактически, политико-экономическая элита нашей страны продемонстрировала недоверие отечественной банковской системе, отдав предпочтение наличности и «мощам святых», а не депозитам. Нужно понимать, что в мировой банковской практике существенные наличные обороты часто являются спутниками операций, сомнительных из позиций финансового мониторинга и противодействия отмыванию средств. А в реалиях тотальной общественной бедности, наличные средства — неотъемлемые атрибуты для работы теневого сектора экономики, которые параллельно успешно обслуживают наиболее нищие слои населения. Частичным решением описанной проблемы должен стать перевод таких денежных ресурсов в легальную плоскость, применяя для операций безналичные банковские расчеты.

На этом фоне можно приветствовать попытку Нацбанка распространить использование инновационных платежных технологий в рамках проекта Cashless Economy (анг. «Экономика без наличности»). Но результаты его реализации пока не вошли в повседневную жизнь «рядового украинца». Официальная же статистика регулятора свидетельствует о росте величины наличных средств в экономике Украины.

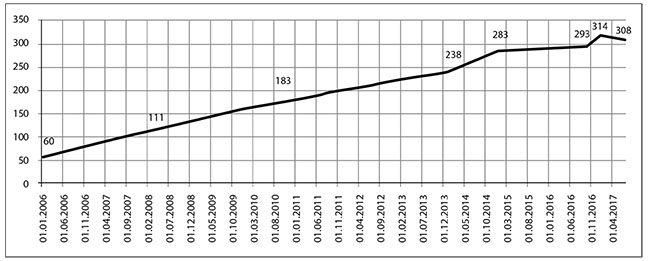

Следовательно, в течение последнего десятилетия наблюдается существенный рост (почти в 5 раз) объема наличности в обращении. Как видим, интенсивность выпуска в обращение денежных средств усиливается во время кризисных явлений в банковском секторе. Отдельно на графике выделен рост на 21 млрд грн объема наличности в последнем квартале 2016 года, что сопровождало национализацию «Приватбанка» (преимущественно пополнение остатков кассы банка для бесперебойной выплаты средств вкладчикам). Ну и конечно же нужно вспомнить огромные объемы наличности, которые были конфискованы оккупантами в территориальных управлениях НБУ в аннексированном Крыму, Донецкой и Луганской областях. Позже наличные средства из Крыма в сумме 3,7 млрд грн были возвращены украинской стороне по результатам переговоров на наивысшем уровне. Вышеописанные процессы материализовались в том, что на начало июля этого года в обращении в Украине находилось 2,8 млрд штук банкнот, а на душу населения приходилось 66 банкнот и 291 разменной монеты.

От однозначных негативных выводов на основе изложенной информации позволяют воздержаться результаты отчета Global Cash Index за 2015 год, созданного порталом PYMNTS.com по итогам проведенного в 15-ти странах Европы опроса. Этот отчет, который используется для исследования динамики оборота наличности в странах Западной Европы, свидетельствует о том, что бумажные деньги никоим образом не находятся на пути к исчезновению. Популярность наличности достаточно неоднородная в разных странах, но ожидается, что в 2020 году в Европе будет обращаться 2,1 трлн евро (в 2015 году было 2,2 трлн евро). На отмеченную дату часть наличных средств в ВВП снизит на 1,8%, но ежегодно их объем будет расти на 0,3%. Наибольшие украинские банковские учреждения находятся в полностью европейском тренде относительно отношения к наличности: оно достаточно неоднородное (см. ниже).

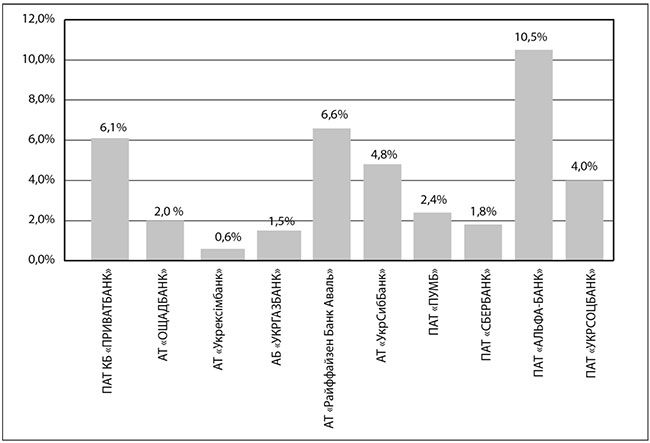

Следовательно, часть высоколиквидной, но бездоходной наличности в наибольших отечественных банках не превышает предел в 10%, что в принципе соответствует цивилизованной банковской практике. Привлекает внимание достаточно низкая часть таких средств в государственных банках. За исключением национализированного, но достаточно технологического ПриватБанка, часть клиентов которого, вероятно, пытаются забрать свои вклады после декабрьского стресса, что и заставляет его держать значительные кассовые остатки. Высокая часть наличности в «Альфа-банке» можно объяснить активной деятельностью в розничном направлении, в частности потребительском кредитовании. Отметим, что по всей банковской системе Украины по состоянию на 01.07.2017 часть наличности в общих активах (без вычета резервов) составляла 3,2%.

Следовательно, наличность играет свою важную роль в банковской деятельности в Украине. На этом фоне Нацбанк декларирует среди приоритетных направлений своей деятельности ограничение использования наличных средств. Однако опыт многих мировых лидеров в финансово-банковской отрасли свидетельствует о необходимости достаточно взвешенного подхода к организациям «крестовых походов» против наличности. Одним из главных трендов в мировой финансовой системе в настоящий момент является применение отрицательных процентных ставок. На передовой этого процесса оказалась Дания, которая внедрила этот инструмент еще в 2012 году. Кстати, европейская страна с мощным центробанком, сохранившая собственную валюту (крону) и не присоединилась к зоне евро. Сразу вспоминаются слова председателя НБУ В. Гонтаревой, когда ее спросили, каким она видит украинский банковский регулятор через 10 лет: «Через десять лет Украина станет частью ЕС, у нас регулятором банковского рынка станет Европейский центробанк. Поэтому Нацбанк не будет нужен. И Слава Богу».

Но возвращаясь к отрицательным процентным ставкам, стоит привести пример их применения в Дании. Так, банки доплачивают заемщикам по ипотечным кредитам, а предприятия доплачивают финучреждениям в случае размещения депозитных вкладов (относительно вкладов физических лиц наложено ограничение для применения отрицательных процентных ставок). Конечно, такая ситуация деформирует принципы банковской деятельности. Некоторые экономисты отмечают позитивную роль отрицательных значений процентов в борьбе с дефляцией и для обеспечения экономического роста. Однако такая монетарная среда имеет больше угрожающих и негативных характеристик: угроза возникновения «пузырей» на рынке финансовых активов, потенциальный отток капитала и повышенный спрос на сейфы для хранения наличных сбережений. Понимая эти риски, председатель Национального банка Дании Ларс Роде в интервью журнала Central Banking (февраль 2017 года) отметил, что часть наличности в обращении — существенный фактор, который стоит учитывать при применении монетарных инструментов. Ведь наличные средства, которые не генерируют процентный доход, ограничивают влияние отрицательных процентных ставок (между строк читалось негативное влияние). По его словам, Дания не принадлежит к безналичным экономикам, ведь часть банкнот и монет в обращении составляет приблизительно 3% от ВВП (что значительно больше, чем в Германии, Швейцарии и других европейских странах). И все это, невзирая на то, что несколькими месяцами ранее господин Роде сообщил о намерении остановить в 2017 году печать наличных средств из-за высокой затратности этого процесса. Однако бумажные деньги полностью не выйдут из обращения, а будут проработаны варианты более эффективного и дешевого их производства.

Другой страной, которая безумными темпами движется к статусу «безналичной», является Индия. Осенью 2016 года там — с целью борьбы с теневой экономикой (и последующего перехода к полностью безналичной системе расчетов) — из обращения были изъяты купюры номиналом 500 и 1000 рупий и установлено ограничение на снятие наличности в банкоматах, что повлекло массовые протесты в стране. Перед этим, начиная с 2009—2010 годов, в Индии была внедрена система биоматематической идентификации Aadhaar, которая способствовала проведению вышеописанной реформы наличного обращения. Каждый из 1,1 млрд пользователей (!!!) получил 12-значительный числовой код. Сначала эта система создавалась для предоставления соцгарантий малоимущим слоям населения без посредников. Ведь у многих индусов не было даже свидетельств о рождении, а система Aadhaar предоставляла им ID (англ. Identifier, data name — идентификатор, опознавательный знак), фактически аналог паспорта. Таким образом, в пределах описанного механизма расширялись возможности и для безналичных расчетов.

А теперь стоит акцентировать внимание на том, почему внедрение таких полезных реформ вызвало значительное социальное напряжение в Индии. Эксперты Всемирного экономического Форума в Давосе в своих исследованиях отмечают, что все преимущества от осуществления инновационных безналичных технологий нивелируются высоким уровнем бедности в обществе. Так, в Индии 97% розничных транзакций происходят с применением наличности, которой пользуется доминирующий в экономике теневой сектор. С другой стороны, согласно исследованию группы экспертов Всемирного Банка The Global Findex database 2014. Measuring financial inclusion around the World в 2014 году 15% взрослого населения Мира, составлявшее 460 млн лиц, имели банковские счета, по которым не происходило внесение/снятие средств в течение последних 12 месяцев. Фактически наблюдается феномен «спящих» счетов. А в самой Индии не более 15% взрослого населения использовали банковские счета для осуществления/получения платежей. На фоне такой статистики не выглядит удивительным тот факт, что проведение подобной «демонетизации экономики» сопровождалось массовыми протестами и «днями гнева» в разных городах Индии. Заметным результатом исключения наличности из обращения стал экономический спад и существенные убытки для отдельных отраслей хозяйства (в первую очередь, сельского хозяйства). А ощутимым позитивным следствием стал рост вкладов населения в банках, на счетах платежных систем и падения кредитных процентных ставок. В дальнейшем ВВС сообщило об «обратном ходе» денежной реформы и возвращении в обращение 99% полученных наличных средств на общую сумму, эквивалентную 242 млрд долларов США.

Именно здесь на первый план выходит ключевой аспект внедрения безналичных расчетов, который, к сожалению, очень часто не учитывают «борцы с наличностью». Успешность и эффективность реформ наличного обращения определяется общим уровнем благополучия общества. Ведь если у людей недостаточно доходов для максимального удовлетворения элементарных жизненных потребностей, то проверка счета в онлайн-режиме и раскрытие бумажника будут иметь одинаковый эффект: депрессию и разочарование. Не будем описывать вероятную «бурную радость «рядового украинца» от начисления субсидий на коммунальные услуги с помощью очередной новейшей системы идентификации (вместо создания возможностей для собственного дела и улучшения благосостояния). Наиболее деликатным является то, что Нацбанк, который выступает провайдером внедрения аналога индийского проекта (в украинском варианте Bank ID), в принципе понимает эти причинно-следственные связи. В своем Инфляционном Отчете (июль 2017, анализ вкладов категорий конечного потребления в динамику реального ВВП на с. 19, с. 51) регулятор отметил, что само сокращение потребления стало основной причиной экономического спада 2014—2015 годов. И наоборот, увеличение потребления стало спутником (первопричиной?) мизерного экономического роста 2016—2017 годов. Но, невзирая на это, Нацбанк продолжает разворачивать бурную деятельность с практически неощутимыми для «рядового украинца» последствиями.

Подытоживая изложенное, стоит отметить, что не нужно делать из наличных средств «злого демона» и «виновника» всех проблем в далекой от совершенства экономике и финансово-банковской системе Украины. Не нужно искать очередную «измену» в том, что Нацбанк потратил 1,3 млрд грн на печать бумажных денег в 2016 году. А стоит хладнокровныо проанализировать оптимум существующей структуры банкнот и монет в обращении, возможности для экономии средств при их изготовлении. Не следует игнорировать того, что Банк Англии, лидер среди мирового сообщества центробанка, одним из своих достижений за 2016 год считает введение в обращение полимерной банкнот номиналом 5 фунтов («fiver»). И это не мешает регулятору из «туманного Альбиона» создавать собственный акселератор стартапов в финансовой сфере (Fintech Accelerator), в частности для работы с технологией блокчейн и криптовалютами. Поэтому следует понимать, что наличность просто одним из средств платежа, который имеет право на существование даже в современных условиях перехода к цифровой экономике. А подозрительные кассовые обороты в небольших банках или отдельных филиалах мощных банковских учреждений должны подлежать профессиональному анализу банковского надзора НБУ и сопровождаться, при необходимости, своевременными и адекватными регуляторными мероприятиями.