В одній з авторських телепрограм на «5 каналі» голова НБУ В. Гонтарева, відповідаючи на питання журналістів, продемонструвала свій переповнений пластиковими картками гаманець, у якому зовсім не було готівки. Автору цих рядків одразу згадалося, як на початку 2000-х років великий інноваційний банк презентував випускникам шкіл із «золотою медаллю» безкоштовні пластикові картки. На жаль, у повній мірі відчути переваги передових, на той час, банківських технологій мені не вдалося, адже банально спостерігався брак готівки навіть у власному гаманці. Тому довелося відмовитися від пластикової картки, яка стала аналогом подарованого банком гаманця без символічно покладених дрібних грошей (всупереч народній прикметі).

Безумовно, подібна делікатна агітація безготівкових розрахунків — правильний крок від керівника центробанку. Але його ефект був мізерним на фоні того суспільного шоку від інформації про суми готівкових коштів у власників е-декларацій (щоправда, переважно в іноземній валюті). Фактично, політико-економічна еліта нашої країни продемонструвала недовіру вітчизняній банківській системі, надавши перевагу готівці та «мощам святих» перед депозитами. Треба розуміти, що в світовій банківській практиці суттєві готівкові обороти часто є супутниками операцій, сумнівних з позицій фінансового моніторингу та протидії відмиванню коштів. А в реаліях тотальної суспільної бідності, готівкові кошти — невід’ємні атрибути для роботи тіньового сектору економіки, які паралельно успішно обслуговують найбільш злиденні верстви населення. Частковим вирішенням описаної проблеми має стати переведення таких грошових ресурсів у легальну площину, застосовуючи для операцій безготівкові банківські розрахунки.

На цьому фоні можна вітати намагання Нацбанку поширити використання інноваційних платіжних технологій у рамках проекту Cashless Economy (анг. «Економіка без готівки»). Але результати його реалізації поки не увійшли до повсякденного життя «пересічного українця». Офіційна ж статистика регулятора свідчить про зростання величини готівкових коштів в економіці України.

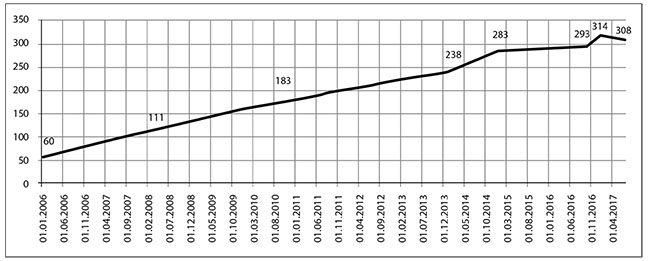

Отже, протягом останнього десятиліття спостерігається суттєве зростання (майже у 5 разів) обсягу готівки в обігу. Як бачимо, інтенсивність випуску в обіг грошових коштів посилюється під час кризових явищ у банківському секторі. Окремо на графіку виокремлено зростання на 21 млрд грн обсягу готівки в останньому кварталі 2016 року, що супроводжувало націоналізацію ПриватБанку (переважно поповнення залишків каси банку для безперебійної виплати коштів вкладникам). Ну й звичайно ж треба згадати величезні обсяг готівки, котрі були конфісковані окупантами у територіальних управліннях НБУ в анексованому Криму, Донецькій та Луганській областях. Пізніше, готівкові кошти з Криму у сумі 3,7 млрд грн було повернуто українській стороні за результатами переговорів на найвищому рівні. Вищеописані процеси матеріалізувались у тому, що на початок липня цього року в обігу в Україні перебувало 2,8 млрд шт. банкнот, а на душу населення припадало 66 банкнот та 291 розмінна монета.

Від однозначних негативних висновків на основі викладеної інформації дозволяють утриматися результати звіту Global Cash Index за 2015 рік, створеного порталом PYMNTS.com за підсумками проведеного у 15 країнах Європи опитування. Цей звіт, що використовується для дослідження динаміки обороту готівки в країнах Західної Європи, засвідчує, що паперові гроші аж ніяк не перебувають на шляху до зникнення. Популярність готівки досить неоднорідна в різних країнах, але очікується, що у 2020 році в Європі в обігу перебуватиме 2,1 трлн євро (у 2015 році було 2,2 трлн євро). На зазначену дату частка готівкових коштів у ВВП знизиться на 1,8%, але щорічно їхній обсяг зростатиме на 0,3%. Найбільші українські банківські установи перебувають у цілком європейському тренді відносно ставлення до готівки: воно досить неоднорідне (див. нижче).

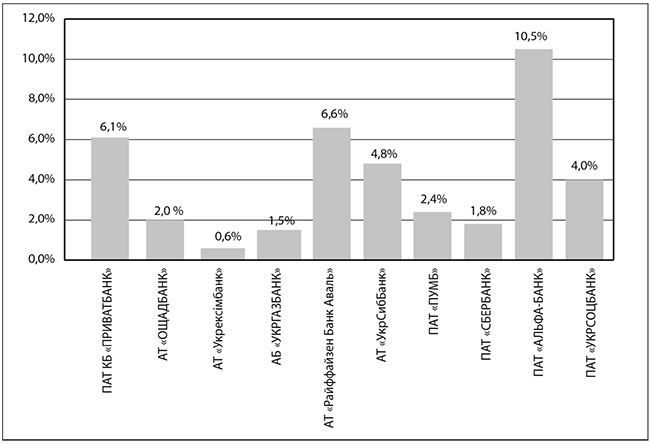

Отже, частка високоліквідної, але бездохідної готівки у найбільших вітчизняних банках не перевищує межі 10%, що, в принципі, відповідає цивілізованій банківській практиці. Привертає увагу досить низька частка таких коштів у державних банках. За винятком націоналізованого, але досить технологічного ПриватБанку, частина клієнтів якого, ймовірно, намагаються забрати свої вклади після грудневого стресу, що й примушує його тримати значні касові залишки. Високу частку готівки в «Альфа-банку» можна пояснити активною діяльністю у роздрібному напрямку, зокрема, споживчому кредитуванні. Зазначимо, що по всій банківській системі України за станом на 01.07.2017 частка готівки в загальних активах (без вирахування резервів) складала 3,2%.

Отже, готівка відіграє свою важливу роль у банківській діяльності в Україні. На цьому фоні Нацбанк декларує серед пріоритетних напрямів своєї діяльності обмеження використання готівкових коштів. Проте досвід багатьох світових лідерів у фінансово-банківській галузі свідчить про необхідність досить зваженого підходу до організацій «хрестових походів» проти готівки. Одним із головних трендів у світовій фінансовій системі зараз є застосування від’ємних процентних ставок. На передовій цього процесу опинилася Данія, яка запровадила цей інструмент ще у 2012 році. До речі, європейська країна з потужним центробанком, яка зберегла власну валюту (крону) та не приєдналася до зони євро. Одразу згадуються слова голови НБУ В. Гонтаревої, коли її запитали, яким вона бачить український банківський регулятор через 10 років: «Через десять років Україна стане частиною ЄС, у нас регулятором банківського ринку буде Європейський центробанк. Тому Нацбанк не буде потрібен. І Слава Богу».

Але повертаючись до від’ємних процентних ставок, варто навести приклад їхнього застосування у Данії. Так, банки доплачують позичальникам за іпотечними кредитами, а підприємства доплачують фінустановам у випадку розміщення депозитних вкладів (щодо вкладів фізичних осіб накладено обмеження для застосування від’ємних процентних ставок). Звичайно, така ситуація деформує принципи банківської діяльності. Деякі економісти наголошують на позитивній ролі від’ємних значень процентів у боротьбі з дефляцією та для забезпечення економічного зростання. Проте таке монетарне середовище має більше загрозливих та негативних характеристик: загроза виникнення бульбашок на ринку фінансових активів, потенційний відтік капіталу та підвищений попит на сейфи для зберігання готівкових заощаджень. Розуміючи ці ризики, голова Національного банку Данії Ларс Роде в інтерв’ю журналу Central Banking (лютий 2017 року) наголосив, що частка готівки в обігу — суттєвий фактор, який варто враховувати при застосуванні монетарних інструментів. Адже готівкові кошти, які не генерують процентного доходу, обмежують вплив від’ємних процентних ставок (поміж строк читалося негативний вплив). За його словами, Данія не належить до безготівкових економік, адже частка банкнот та монет в обігу складає приблизно 3% від ВВП (що значно більше, ніж у Німеччині, Швейцарії та інших європейських країнах). І все це попри те, що кілька місяців до цього пан Роде повідомив про намір зупинити у 2017 році друк готівкових коштів через високу затратність цього процесу. Проте паперові гроші повністю не вийдуть з обігу, а будуть опрацьовані варіанти більш ефективного та дешевого їх виробництва.

Іншою країною, яка шаленими темпами рухається до статусу «безготівкової», є Індія. Восени 2016 року там — із метою боротьби з тіньовою економікою (та подальшого переходу до повністю безготівкової системи розрахунків) — з обігу були вилучені купюри номіналом 500 та 1000 рупій і встановлено обмеження на зняття готівки в банкоматах, що спричинило масові протести в країні. Перед цим, починаючи з 2009—2010 років, в Індії була запроваджена система біометричної ідентифікації Aadhaar, яка сприяла проведенню вищеописаної реформи готівкого обігу. Кожен з 1,1 млрд користувачів (!!!) отримав 12-значний числовий код. Спочатку ця система створювалася для надання соцгарантій незаможним верствам населення без посередників. Адже у багатьох індусів не було навіть свідоцтв про народження, а система Aadhaar надавала їм ID (анг. Identifier, data name — ідентифікатор, розпізнавальний знак), фактично аналог паспорта. Таким чином, у межах описаного механізму розширювалися можливості й для безготівкових розрахунків.

А тепер варто акцентувати увагу на тому, чому впровадження таких корисних реформ викликало значну соціальну напругу в Індії. Експерти Всесвітнього економічного Форуму в Давосі у своїх дослідженнях відзначають, що всі переваги від провадження інноваційних безготівкових технологій нівелюються високим рівнем бідності у суспільстві. Так, в Індії 97% роздрібних транзакцій відбувається із застосуванням готівки, якою користується домінуючий в економіці тіньовий сектор. З іншого боку, згідно з дослідженням групи експертів Світового Банку The Global Findex database 2014. Measuring financial inclusion around the World у 2014 році 15% від дорослого населення світу, що складало 460 млн осіб, мали банківські рахунки, за якими не відбувалося внесення/зняття коштів протягом останніх 12 місяців. Фактично, спостерігається феномен «сплячих» рахунків. А в самій Індії не більше від 15% дорослого населення використовували банківські рахунки для здійснення/отримання платежів. На тлі такої статистики не виглядає дивним той факт, що проведення подібної «демонетизації економіки» супроводжувалося масовими протестами та «днями гніву» у різних містах Індії. Помітним результатом вилучення готівки з обігу стало причиною економічного спаду та суттєві збитки для окремих галузей господарства (передусім, сільського господарства). А відчутним позитивним наслідком стало зростання вкладів населення у банках, на рахунках платіжних систем та падіння кредитних процентних ставок. У подальшому ВВС повідомило про «зворотній хід» грошової реформи та повернення в обіг 99% вилучених готівкових коштів на загальну суму, еквівалентну 242 млрд дол. США.

Саме тут на перший план виходить ключовий аспект впровадження безготівкових розрахунків, котрий, на жаль, дуже часто не враховують «борці з готівкою». Успішність та ефективність реформ готівкового обігу визначається загальним рівнем заможності суспільства. Адже, якщо в людей недостатньо доходів для максимального задоволення елементарних життєвих потреб, то перевірка рахунку в онлайн-режимі та розкриття гаманця будуть мати однаковий ефект: депресію та розчарування. Не будемо описувати ймовірну «бурхливу радість» пересічного українця від нарахування субсидій на комунальні послуги за допомогою чергової новітньої системи ідентифікації (замість створення можливостей для власної справи та покращення добробуту). Найбільш делікатним є те, що Нацбанк, який виступає провайдером запровадження аналогу індійського проекту (в українському варіанті Bank ID), в принципі, розуміє ці причинно-наслідкові зв’язки. У своєму Інфляційному звіті (липень 2017, аналіз внесків категорій кінцевого споживання у динаміку реального ВВП на с. 19, с. 51) регулятор, що саме скорочення споживання стало основною причиною економічного спаду 2014—2015 років. І навпаки, збільшення споживання стало супутником (першопричиною?) мізерного економічного зростання 2016—2017 років. Та попри це, Нацбанк продовжує розгортати активну діяльність із практично невідчутними для «пересічного українця» наслідками.

Підсумовуючи викладене, варто зазначити, що не треба робити з готівкових коштів «злого демона» та «винуватця» всіх проблем у далекій від досконалості економіці та фінансово-банківській системі України. Не треба шукати чергову «зраду» у тому, що Нацбанк витратив 1,3 млрд грн на друк паперових грошей у 2016 році. А варто холоднокровно проаналізувати оптимальність сучасної структури банкнот і монет в обігу, можливості для економії коштів за їхнього виготовлення. Не слід ігнорувати того, що Банк Англії, лідер серед світової спільноти центробанків, одним із своїх досягнень за 2016 рік вважає введення в обіг полімерної банкноти номіналом 5 фунтів (fiver). І це не заважає регуляторові з «туманного Альбіону» створювати власний акселератор стартапів у фінансовій сфері (Fintech Accelerator), зокрема для роботи з технологією блокчейн та криптовалютами. Тому слід розуміти, що готівка є просто одним із засобів платежу, котрий має право на існування навіть у сучасних умовах переходу до цифрової економіки. А підозрілі касові обороти в невеликих банках або окремих філіях потужних банківських установ мають підлягати професійному аналізу банківського нагляду НБУ та супроводжуватися, за потреби, своєчасними та адекватними регуляторними заходами.