В мае дефицит текущего счета достиг миллиарда долларов. По этой причине кое у кого началось что- то вроде истерии. Однако на самом деле этот дефицит еще не высокий, тем более что темпы его роста продолжают замедляться. Если в феврале дефицит счета увеличился на $297 миллионов, в марте — на $404 миллиона, то в апреле — на $180 миллионов, а в мае — всего на $100 миллионов. Следует сказать, что в такой ситуации находились все переходные экономики, которые осуществляли рыночную трансформацию (кроме России), и потому ее не стоит драматизировать.

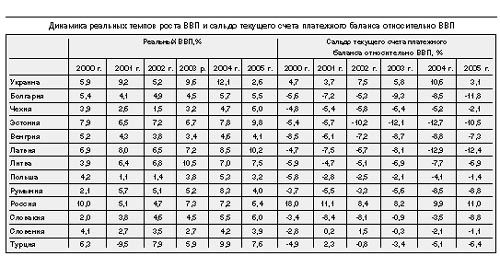

Сравнивая сальдо текущего счета Украины с аналогичными показателями других стран с переходной экономикой и стран с развивающейся экономикой (в том числе тех, которые недавно вступили в Евросоюз), специалисты департамента платежного баланса НБУ делают выводы, что только в России сальдо текущего счета в последнее время стабильно положительное (главным образом из-за роста мировых цен на нефть) и держится на уровне 8—18% от ВВП. А вот в Турции оно было положительным только в 2001 году, однако не превышало 2,3% от ВВП. В Словении в течение 2001—2002 гг. этот показатель был минимально положительным (в 2001 г. он составлял $31 млн., в 2002 г. — $335 млн.) и не превышал 1,5% от ВВП. Остальные страны в 1998— 2005 годах имели стабильно отрицательное сальдо текущего счета платежного баланса.

В ходе рыночного транзита стран Восточной Европы сальдо текущего счета их платежного баланса ухудшалось, но это не помешало усилению макродинамики в будущем. Об этом свидетельствуют следующие данные департамента платежного баланса.

В департаменте платежного баланса считают нежелательным разрыв, который превышает 5%. Сегодня он составляет 3% от ВВП. Правда, нельзя и допускать, чтобы долго держался дефицит текущего счета. Вследствие этого валовый внешний долг может пересечь границу комфортного коридора. Пока что финансирование платежного разрыва осуществляется на бездолговых основах: недостачу покрывают валютные интервенции Нацбанка и почти миллиардный приток прямых иностранных инвестиций. Поэтому пока потребность в корректировке внешнего дисбаланса не является неотложной. Уже в мае внешние активы Украины начали снова ощутимо расти: НБУ приобрел $255 миллионов в валютные резервы, которые ныне превышают прямые гарантированные финансовые обязательства перед иностранными контрагентами.

Макроэкономический диагноз ситуации понятен. Согласно ему, негативная разница в счете текущих операций означает, что динамика валового имеющегося национального дохода Украины является недостаточной для удовлетворения совокупного спроса, растущего в двузначном измерении. Падение темпов ВВП соединилось с бумом потребления. В среднегодовом измерении в 2004—2006 гг. реальные доходы увеличивались втрое быстрее, чем ВВП. Возобновилась тенденция к легализации доходов. Хотя в апреле их рост несколько отставал от прошлогоднего графика, но ускорилось «освещение» зарплаты.

При таких условиях расширение импорта стало неотвратимым. Поэтому и возник дисбаланс в текущем счете. Но решающий вклад в его образование сделала инвестиционная экспансия. Она и сформировала ресурсный дефицит. Образовалась негативная разница между сбережениями, которые приумножаются медленнее, и инвестициями, которые растут в пять раз быстрее, чем год назад. Фаворитом импорта осталось машиностроение, поскольку выросли потребности в оборудовании и машинах для модернизации изношенных основных фондов. Отечественное машиностроение не справляется, и страна вынуждена полагаться на инвестиционный импорт. Следовательно, в мае стало очевидно, что потребительский бум дополнен инвестиционным. Такое сочетание нуждается в более высоких темпах роста сбережений населения. А их восходящая динамика уступает прошлогодней. Влияли и влияют негативные предвыборные ожидания, которые ослабили склонность граждан к сбережениям, а также сдержанная процентная политика банков. Ликвидность еще с прошлого года оставалась в основном достаточной и не стимулировала повышения депозитных ставок.

Влияет на сохранение негативного сальдо и дефицит государственного бюджета (1,5 млрд. грн. за январь-май). Необеспеченные бюджетные расходы являются по большей части потребительскими и подталкивают импорт товаров непроизводственного назначения. В то же время, по политическим причинам сейчас невозможно снизить социальные стандарты, сформированные в условиях экспоненциального роста ВВП (2003— 2004 гг.). Нехватку собственного товарного покрытия и компенсирует импорт. В мае он ускорился, поскольку его стимулировал бюджетный дефицит, увеличивая дисбаланс внешней торговли.

Если бы политическим и макроэкономическим выбором страны стало сокращение импорта, то для достижения этого была бы нужна не курсовая «контратака» или включение тарифных тормозов, а включение «стоп-крана» для избыточных бюджетных расходов и даже их определенного сокращения еще в текущем году. Однако сейчас вопрос об этом еще не обсуждается.

Тем временем энергетический импорт подорожал и также стал фактором сохранения дефицита текущего счета. И даже то, что в мае экспорт резко вырос, еще не позволило избежать роста дефицита торгового баланса, который, конечно, нельзя рассматривать отдельно от определенных связанных с этим рисков. Хотя реальные изменения сальдо текущего счета нужно рассматривать также и как последствия легализации импорта и борьбы с псевдоэкспортом.

Главный итоговый лейтмотив изложенных макроэкономических обобщений состоит в том, что внутренняя энергия экономического роста является еще недостаточной, чтобы без привлечения иностранных средств обеспечивать крепкую инвестиционную динамику и в то же время удерживать высокие темпы роста социальных стандартов. Следует нормализовать бюджетные расходы на непроизводственные потребности и обеспечить радикальные сдвиги в энергосбережении.

Прошлый год Украина закончила с профицитом текущего счета при росте инвестиций в основной капитал только на 1,9%. ВВП увеличился на 2,6%. Сегодня соответствующие показатели составляют 15,9% и 4%, однако их сопровождает дефицит торгового баланса. Такую ресурсную нехватку можно профинансировать. В первую очередь для этого можно использовать прямые иностранные инвестиции. Это позволит и далее финансировать избыточный совокупный спрос на бездолговой основе. В то же время, необходимо добиться лучшей динамики роста ВВП и национальных сбережений.

И все же, сегодняшний разрыв в текущем счете не является чрезмерной жертвой в пользу восстановления утраченной в 2004 году активности в инвестировании и удержания высокой динамики роста доходов населения. В мае формировались тенденции, которые стоит приветствовать. Возобновилась позитивная динамика экспорта. Впервые с начала года месячный объем экспорта металла превысил соответствующий показатель 2005 года. Четвертый месяц подряд месячные объемы экспорта химической продукции растут быстрее, чем год назад. Быстрее чем ВВП растут инвестиции. Поэтому импорт продукции машиностроения в значительной степени компенсирует дефицит национальных сбережений для модернизации экономики. Дефицит текущего счета в мае возрос в 1,11 раза по сравнению с апрелем, а ВВП — в 1,48 раза.

Кроме того, продовольственный импорт продолжает ослаблять инфляционное давление, что позволяет использовать потребительский спрос как главный двигатель экономического роста. Ослабление текущего счета не помешало Нацбанку в мае возобновить пополнение валютных резервов. Абсорбция же гривневой ликвидности в январе-апреле заложила фундамент для уменьшения базовой инфляции. Эмиссионная разгрузка дала антиинфляционный эффект — инфляция в январе-мае составляла 2,8% против 5,7% год назад.

Конечно, существуют и определенные угрозы. Чтобы их нейтрализовать, необходимо сохранить майскую тенденцию ускорения роста ВВП и использовать ее для наращивания валовых национальных сбережений. На благоприятном для них уровне необходимо удерживать депозитные ставки коммерческих банков и даже задействовать поощрительные депозитные программы, чему должно содействовать менее агрессивное, чем в прошлом году, но стабильное повышение доходов населения.

Важно позволить расти инвестиционному спросу, но путем пересмотра госбюджета нормализовать динамику его потребительских расходов (сократить непроцентные расходы, уменьшить их социализацию). И главное: необходимо сократить дефицит бюджета, чтобы оптимизировать динамику импорта. В то же время, не менее важно курсовой, фискальной и внешнеэкономической политикой подтолкнуть экспорт. В частности, стоило бы ускорить достижение соглашения с Мировым банком по проекту поддержки экспорта и разработать национальный проект оптимизации энергоимпорта и внедрения сберегающих технологий при использовании ресурсов газа.