У травні дефіцит поточного рахунку досяг мільярда доларів. Із цього приводу в декого розпочалося щось схоже на істерію. Однак насправді цей дефіцит ще не є високим, тим більше, що темпи його зростання продовжують уповільнюватися. Якщо в лютому дефіцит рахунку збільшився на $297 мільйонів, у березнi — на $404 мільйони, то у квітнi — на $180 мільйонів, а у травнi — лише на $100 мільйонів. Слід сказати, що в такій ситуації перебували всі перехідні економіки, які здійснювали ринкову трансформацію (крім Росії), й тому її не варто драматизувати.

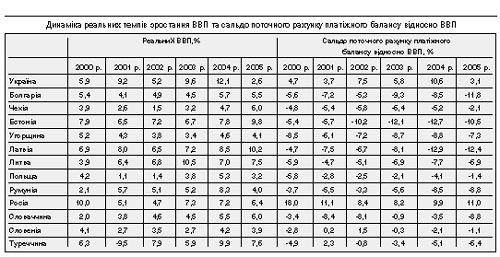

Порівнюючи сальдо поточного рахунку України з аналогічними показниками інших країн із перехідною економікою та країн з економікою, що розвивається (в тому числі тих, які нещодавно вступили до Євросоюзу), фахівці департаменту платіжного балансу НБУ роблять висновки про те, що лише в Росії сальдо поточного рахунку останнім часом стабільно додатне (головним чином через зростання світових цін на нафту) та тримається на рівні 8 — 18% від ВВП. А от у Туреччині воно було додатним лише 2001 року, однак не перевищувало 2,3% від ВВП. У Словенії протягом 2001 — 2002 років цей показник був мінімально додатним (2001 р. він становив $31 млн., 2002 р. — $335 млн.) і не перевищував 1,5% від ВВП. Решта країн 1998 — 2005 років мали стабільно від’ємне сальдо поточного рахунку платіжного балансу.

У ході ринкового транзиту країн Східної Європи сальдо поточного рахунку їхнього платіжного балансу погіршувалося, але це не стало на заваді посиленню макродинаміки в майбутньому. Про це свідчать такі дані департаменту платіжного балансу.

В департаменті платіжного балансу вважають небажаним розрив, який перевищує 5%. Сьогодні він становить 3% від ВВП. Щоправда, не можна й допускати, щоб довго тримався дефіцит поточного рахунку. Внаслідок цього валовий зовнішній борг може перетнути межу комфортного коридору. Поки що фінансування платіжного розриву здійснюється на безборгових засадах: нестачу покривають валютні інтервенції Нацбанку й майже мільярдне надходження прямих іноземних інвестицій. Тому, наразі, потреба в коригуванні зовнішнього дисбалансу не є нагальною. Уже в травнi зовнішні активи України почали знову відчутно зростати: НБУ придбав $255 мільйонів у валютні резерви, які нині перевищують прямі гарантовані фінансові зобов’язання перед іноземними контрагентами.

Макроекономічний діагноз ситуації зрозумілий. Згідно з ним негативна різниця в рахунку поточних операцій означає, що динаміка валового наявного національного доходу України є недостатньою для задоволення сукупного попиту, що зростає в двозначному вимірі. Падіння темпів ВВП поєдналося з бумом споживання. У середньорічному вимірі 2004 — 2006 років реальні доходи збільшувалися втричі швидше, ніж ВВП. Відновилася тенденція до легалізації доходів. Хоча в квітнi їхнє зростання дещо відставало від минулорічного графіка, але прискорилося «освітлення» зарплати.

За таких умов розширення імпорту стало невідворотнім. Тому й виник дисбаланс у поточному рахунку. Але вирішальний внесок у його утворення зробила інвестиційна експансія. Вона й сформувала ресурсний дефіцит. Утворилася негативна різниця між заощадженнями, які примножуються повільніше, та інвестиціями, які приростають у п’ять разів швидше, ніж рік тому. Фаворитом імпорту залишилося машинобудування, оскільки зросли потреби в обладнанні й машинах для модернізації зношених основних фондів. Вітчизняне машинобудування не справляється, й країна змушена покладатися на інвестиційний імпорт. Отже, в травнi стало очевидним, що споживчий бум доповнено інвестиційним. Таке поєднання потребує більш високих темпів зростання заощаджень населення. Натомість їхня висхідна динаміка поступається минулорічній. Впливали й впливають негативні передвиборні очікування, які послабили схильність громадян до заощаджень, а також стримана процентна політика банків. Ліквідність ще з минулого року залишалася в основному достатньою й не стимулювала підвищення депозитних ставок.

Впливає на збереження негативного сальдо й дефіцит державного бюджету (1,5 млрд. грн. за січень—травень). Незабезпечені бюджетні видатки є здебільшого споживчими й підштовхують імпорт товарів невиробничого призначення. У той же час із політичних причин нині неможливо знизити соціальні стандарти, сформовані в умовах експоненціального росту ВВП (2003 — 2004 рр.). Нестачу власного товарного покриття й компенсує імпорт. У травнi він прискорився, оскільки його стимулював бюджетний дефіцит, збільшуючи дисбаланс зовнішньої торгівлі.

Якби політичним і макроекономічним вибором країни стало скорочення імпорту, то для досягнення цього була б потрібна не курсова «контратака» чи вмикання тарифних гальм, а включення «стоп-крана» для надмірних бюджетних видатків і навіть їхнього певного скорочення ще поточного року. Однак нині це питання ще не обговорюється.

Тим часом енергетичний імпорт подорожчав і теж став фактором збереження дефіциту поточного рахунку. І навіть те, що в травнi експорт різко зріс, це ще не дозволило уникнути зростання дефіциту торгівельного балансу, який, звичайно, не можна розглядати окремо від певних, пов’язаних із цим ризиків. Щоправда, реальні зміни сальдо поточного рахунку треба розглядати також як наслідки легалізації імпорту й боротьби з псевдоекспортом.

Головний підсумковий лейтмотив викладених макроекономічних узагальнень полягає в тому, що внутрішня енергія економічного зростання є ще недостатньою, щоб без залучення іноземних коштів забезпечувати міцну інвестиційну динаміку й водночас утримувати високі темпи зростання соціальних стандартів. Потрібно нормалізувати бюджетні видатки на невиробничі потреби й забезпечити радикальні зрушення в енергозбереженні.

Минулий рік Україна закінчила з профіцитом поточного рахунку при зростанні інвестицій в основний капітал лише на 1,9%. ВВП збільшився на 2,6%. Сьогодні відповідні показники становлять 15,9% та 4%, однак їх супроводжує дефіцит торгівельного балансу. Таку ресурсну нестачу можна профінансувати. Насамперед для цього можна використати прямі іноземні інвестиції. Це дозволить і надалі фінансувати надлишковий сукупний попит на безборговій основі. Водночас необхідно домогтися кращої динаміки зростання ВВП і національних заощаджень.

І все ж сьогоднішній розрив у поточному рахунку не є надмірною жертвою на користь відновлення втраченої 2004 року активності в інвестуванні та утримання високої динаміки зростання доходів населення. У травні формувалися тенденції, які варто вітати. Відновилася позитивна динаміка експорту. Вперше з початку року місячний обсяг експорту металу перевищив відповідний показник 2005 року. Четвертий місяць поспіль місячні обсяги експорту хімічної продукції зростають швидше, ніж рік тому. Швидше за ВВП зростають інвестиції. Тому імпорт продукції машинобудування значною мірою компенсує дефіцит національних заощаджень для модернізації економіки. Дефіцит поточного рахунку травня зріс на 1,11 разу в порівнянні з квітнем, а ВВП — на 1,48 разу.

Крім того, продовольчий імпорт продовжує послаблювати інфляційний тиск, що дозволяє використовувати споживчий попит як головний рушій економічного зростання. Послаблення поточного рахунку не завадило Нацбанку травня відновити поповнення валютних резервів. Абсорбція ж гривневої ліквідності січня—квітня заклала підвалини для зменшення базової інфляції. Емісійне розвантаження дало антиінфляційний ефект — інфляція січня—травня становила 2,8% проти 5,7% рік тому.

Звичайно, існують і певні загрози. Щоб їх нейтралізувати, необхідно зберегти травневу тенденцію прискорення зростання ВВП і використати її для нарощування валових національних заощаджень. На сприятливому для них рівні необхідно утримувати депозитні ставки комерційних банків і навіть задіяти заохочувальні депозитні програми, чому мало б сприяти менш агресивне ніж торік, але стабільне підвищення доходів населення.

Важливо дозволити зростати інвестиційному попиту, але шляхом перегляду держбюджету нормалізувати динаміку його споживчих видатків (скоротити непроцентні видатки, зменшити їх соціалізацію). І головне: необхідно скоротити дефіцит бюджету, щоб оптимізувати динаміку імпорту. У той же час не менш важливо курсовою, фіскальною й зовнішньоекономічною політикою підштовхнути експорт. Зокрема, варто було б прискорити досягнення угоди зі Світовим банком щодо проекту підтримки експорту й розробити національний проект оптимізації енергоімпорту та впровадження заощаджувальних технологій при використанні ресурсів газу.