Інформаційний ефект від настання «дедлайну» реструктуризації кредитної заборгованості екс-акціонерів ПриватБанку у Фейсбук-середовищі був суттєво посилений відеороликом запису програми «Час Пик» за 1994 рік. Під час цього телеефіру мегапопулярний на той час журналіст Владислав Лістьєв бере інтерв’ю у тодішнього очільника ПриватБанку Сергія Тігіпка. І от російська медіазірка ставить питання: «Яким чином українські банкіри об’єднують свої зусилля?». Отримана відповідь пана Тігіпка щодо формату «закритих клубів» примушує замислитися над ефективністю роботи подібних професійних об’єднань.

Особливо, враховуючи те, що така кулуарна практика функціонування «профспілок банкірів» не зазнала відчутних змін порівняно з буремними 90-ми роками минулого століття. А останні події у банківській системі України (непрозора «зачистка сектору, затратна для пересічного українця націоналізація ПриватБанку) поставила на порядок денний питання прозорості, зрозумілості та експертного обґрунтування механізму прийняття рішень як регулятором, так і менеджментом банківських установ.

Ось тут на перший план і виходить проблематика корисних для банківської спільноти України професійних асоціацій та об’єднань. Наявне у цій сфері «багатоголосся» аж ніяк не сприяє конструктивному вирішенню наболілих питань для вітчизняних банкірів. Не в останню чергу через це поняття «договорняк» стало неодмінним атрибутом прийняття більш-менш вагомих рішень у банківській сфері (насамперед маються на увазі індивідуальні домовленості з представниками регулятора щодо окремих питань). Проте в історії становлення фінансової системи України можна знайти успішні приклади спільного вирішення проблемних моментів банкірами. Асоціація українських банків (АУБ) у 1990-х — першій половині 2000-х років цілком заслужено здобула славу досить ефективного лобіста, який сповідує цивілізовані практики діяльності. Не останню роль у цьому відіграли досить приязні стосунки з тодішнім керівництвом НБУ. Водночас, паралельно досить успішно функціонували регіональні об’єднання банків: Український кредитно-банківський Союз (УКБС), Харківський банківський Союз тощо.

У подальшому, після змін у політичному ландшафті України, такий цінний нематеріальний актив був втрачений керівництвом АУБ. З іншого боку, дуже яскраво проявилося прагнення великих банків до монополізації лобістських можливостей профільної асоціації для відстоювання власних інтересів: їх не влаштовувала рівноправність із невеликими банківськими установами. Саме тому, за негласного сприяння «донецького» керівництва Нацбанку, у 2011 році було створено альтернативну Незалежну асоціацію банків України (НАБУ). Паралельно банки з іноземним капіталом згуртувалися в межах Форуму провідних міжнародних фінансових установ. Відзначаючи високий професійний рівень банкірів-практиків, котрі працюють у межах профільних комітетів вказаних асоціацій, треба визнати, що їх позиція практично ніколи не суперечить поглядам очільників Нацбанку та їхнім ініціативам щодо розвитку фінансового ринку.

Одразу згадується лист від найбільших банківських установ на підтримку голови НБУ Валерії Гонтаревої після оприлюднення «брошури Тарути», певна затримка з підписанням якого виникла у представників «Ощадбанку» та ПриватБанку. Державна ощадна фінустанова після цього, гучно грюкнувши дверима, вийшла з АУБ (ця організація виступила одним із співавторів цієї брошури).

На тлі сьогоднішніх досить негативних оцінок діяльності пані Гонтаревої екс-керівниками націоналізованого ПриватБанку хотілося б також досить делікатно уточнити, чи не змінилася їхня думка з моменту підписання вищезгаданого листа?

Без наведення інших прикладів, можна констатувати наступний факт: профільні об’єднання зараз не виступають ефективними механізмами вирішення накопичених проблем банківських установ. На даному, досить суперечливому етапі розвитку банківської системи України від таких асоціацій вимагається здатність зайняти жорстку позицію, котра може суперечити поглядам представників регулятора.

Один із фундаментальних принципів, котрі лягли в основу роботи АУБ: таке об’єднання склалося на базі достатньо конкурентного банківського ринку, на якому домінували банки з українським капіталом. Нижче наведена інформація примушує досить критично переосмислити зазначений аспект роботи спеціалізованих асоціацій.

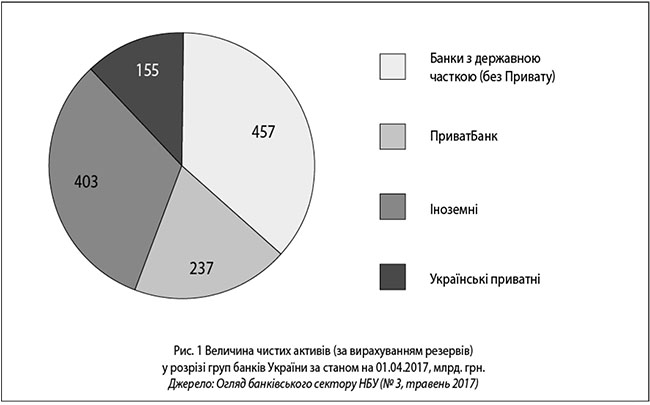

Отже, український банківський сектор надзвичайно сконцентрований та монополізований державою та іноземними фінустановами. Величина та частка активів банків із приватним українським капіталом не дозволяє відігравати їм домінуючу роль на ринку (12% від активів). А їхня кількість за результатами «банкопаду» зменшилась із 148 до 61 одиниці. Говорячи мовою соціологів, катастрофічно зменшилась «соціальна база», яка формує відповідний запит на профільні банківські асоціації, котрі функціонують на демократичних засадах.

До того ж, існує реальна загроза ще більшого звуження. Мається на увазі пункт 12 b) Меморандуму з МВФ, котрий містить вимогу провести у 2018 році оцінку колективної відповідності менеджменту першої двадцятки банків кваліфікаційним вимогам. За умови суб’єктивного підходу до організації цього процесу НБУ отримує у свої руки досить дієвий репресивний механізм. А це аж ніяк не сприятиме можливості висловити потенційно корисні для суспільства, але відмінні від переконань регулятора погляди.

Не є таким запобіжником і парламент. У нинішньому складі Верховної Ради досить гостро відчувається дефіцит фахових банкірів. Деякі народні депутати мають досвід роботи у банківських установах, але, як правило, на низових ланках таких фінансових структур. А перед законодавцями стоять, без перебільшення, виклики системного характеру, що вимагають певного практичного керівного досвіду на вищих ланках управління банками. Одразу згадується, коли Тігіпко очолював НБУ, до його парламентської фракції «Трудова Україна» входив потужний десант з акціонерів та керівників ряду великих банківських установ. Досить високих оцінок заслуговує парламентська діяльність Сергія Аржевітіна, вихідця з АУБ та колишнього власника банку «Ажіо». Але треба визнати, що нинішні нардепи демонструють прагнення отримати необхідні професійні знання.

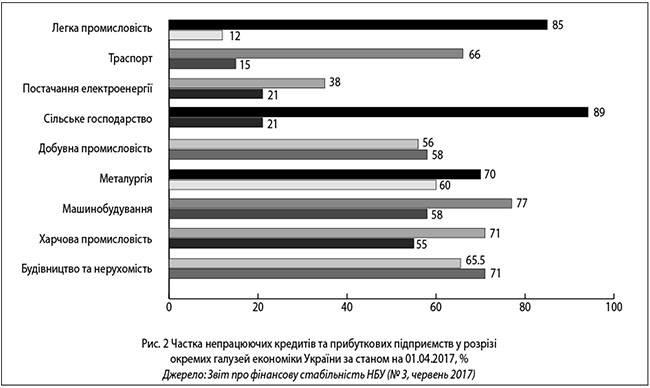

Та ключовими «постраждалими» від відсутності дієвого банківського об’єднання є представники реального виробничого сектору економіки. Інформація, наведена у Звіті про фінансову стабільність НБУ (№ 3, червень 2017 року), примушує досить критично переоцінити взаємозв’язок банківської системи України з її економікою. Зокрема, на неопераційні компанії припадає 49% заборгованості 20 найбільших бізнес-груп серед позичальників. Тобто, банки безпосередньо не кредитують реальний процес виробництва, а опосередковано сприяють структуризації непрозорого бізнесу, податковій оптимізації тощо. Цікаві висновки можна зробити на підставі інформації, наведеної нижче.

Складається парадоксальна ситуація: у більшості галузей української економіки практично збігається частка прибуткових підприємств та непрацюючих кредитів (за винятком сільського господарства, транспорту та легкої промисловості), яка стабільно перевищує 50%. Тобто, певна частина прибуткових підприємств не обслуговує кредитні зобов’язання. Також можливий варіант, за якого частина успішно працюючих підприємств уникає кредитних відносин із банківськими установами. Також тривожним сигналом є те, що, порівняно з 2013 роком, спостерігається зниження з 14% до 5% частки кредитних коштів у капітальних інвестиціях. Можна констатувати той факт, що українські банки відірвані від потреб реального сектору економіки, не розуміють його специфічних ризиків діяльності, не виконують функції кредитно-інвестиційного забезпечення його функціонування.

Таким чином, у реаліях України є реальна потреба в створені дієвої Банківської асоціації, на яку окрім «класичних» завдань — обмеження «апетитів регулятора» — має лягати нехарактерна для неї функція конструювання взаємозв’язків між банківськими установами та реальним сектором економіки. Для цього варто залучити представників бізнесу та виробників («Українська бізнес-ініціатива», УСПП) до роботи профільних комітетів асоціації. Подібна співпраця має розвиватися за такими напрямками: банки повинні перейти до філософії «вирощування свого клієнта», для цього необхідно розуміти специфіку їхнього бізнесу, організації виробництва, канали постачання та ін. Важливим є знаходження компромісу між потребами жорсткого валютного регулювання на рівні фінансово-банківської системи та оптимізацією експортно-імпортних потоків їхніх клієнтів. Також варто посідати активнішу позицію у розробці та супроводженні спеціалізованих програм для кредитування малого та середнього бізнесу та інфраструктурних проектів від світових фінансових організацій (згадаймо успішний досвід функціонування Українсько-німецького фонду). З іншого боку, подібний формат співпраці бізнесу та профільної асоціації фінансистів може створити передумови та «дорожню карту» повернення українського приватного капіталу в банківську систему, що має забезпечити формування необхідної для її успішної роботи «соціальної бази». Звичайно, за умови чіткого розуміння потреби суспільства у малих та середніх банках та створення чітких та прозорих нормативних вимог для обмеження інсайдерського кредитування.

Не менш важливим і досить екзотичним для українських реалій може стати створення постійно функціонуючих представництв Банківської асоціації у світових фінансових центрах (Лондон, Нью-Йорк, Франкфурт, Сінгапур, Гонконг тощо). Їхнім завданням, за аналогією з економічними структурами при дипломатичних місіях, буде сприяння встановленню нових ділових зв’язків, залученню іноземних інвесторів до/за допомогою банківського сектору України. Це набуває особливої ваги за умови глобального перерозподілу світових фінансових потоків після Brexit та наявності надлишкової ліквідності після реалізації різноманітних програм «кількісного пом’якшення». Так, за інформацією агентства Bloomberg, Deutsche Bank може перевести кошти на загальну суму 350 млрд дол. США зі своїх британських рахунків до Франкфурта-на-Майні через Brexit. При цьому Лондонський Сіті все одно матиме досить потужні фінансові ресурси. За інформацією Асоціації британських банків, індустрія private banking (управління активами найзаможніших клієнтів) фінустанов з «туманного Альбіону» за останні три роки зросла на 57%, величина активів в управлінні складала 825 млрд фунтів стерлінгів на кінець 2016 року. Оновлена Банківська асоціація може бути досить корисною для залучення таких коштів в економіку України.

ДО ТЕМИ

У 1974 році в Німеччині збанкрутував Bank Herrstadt, який досить активно та ризиковано займався спекуляціями на валютних ринках. Найбільше постраждали від операцій із неплатоспроможною фінустановою іноземні банки (зокрема, британський Barclays Bank). Одним із небагатьох «щасливчиків», котрий отримав прибутки від подібних операцій, став Ost-West Handelsbank, котрий контролювався радянським урядом. Для відновлення іміджу банкірів Німецька банківська асоціація прийняла рішення, відповідно до якого фінустанови перераховували кошти на покриття збитків найбільше постраждалих іноземних банків. Керівник Ost-West Handelsbank А. Дубоносов не приховував обурення через необхідність відрахування частини отриманих прибутків від таких спекулятивних операцій для компенсацій збитків: «Це ж ринок. Ми чесно заробили гроші». Але раптова прихильність радянського функціонера принципам вільного ринку не змінила позиції німецьких банкірів.

Ця ситуація є справжнім зразком того, як банківські асоціації успішно та відповідально перед суспільством виконують свої функції. Водночас знаходиться компроміс між «звірячим оскалом» абсолютно вільного ринку та паразитарними схильностями адміністративно-бюрократичного механізму.