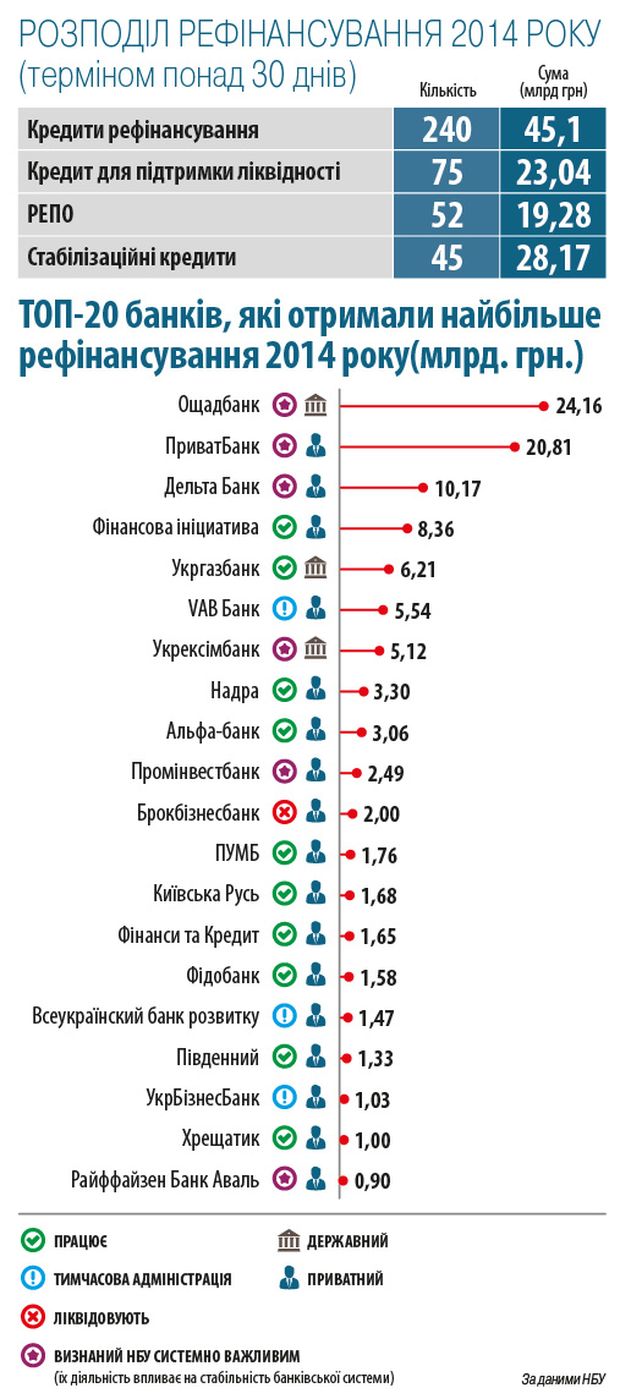

Нацбанк частково зняв гриф «секретно» з інформації про рефінансування банків. Публічною Нацбанк вирішив зробити тільки інформацію за довгостроковими кредитами, які видаються на термін більше аніж на 30 днів. Їх 115,6 мільярда гривень із загальної суми (структуру дивись на малюнку 1). З’ясувалося також, що 2014 року сума виданих фінансовим установам позик сягнула 222,26 мільярда гривень.

Із даних НБУ випливає, що найбільше грошей позичили держбанкам: Ощадбанк з 24,16 мільярдом гривень посідає перше місце в загальному списку позичальників, Укргазбанк — шосте (6,21 мільярда грн), Укрексімбанк — сьоме (5,12 мільярда грн). Як правило гроші держбанкам були потрібні, щоби фінансувати «Нафтогаз» та сформувати резерви через втрати банківських відділень в анексованому Криму.

Серед приватних банків пальму першості (і друге місце в загальному списку) тримає «Приват» Ігоря Коломойського — 20,81 мільярда гривень. Дельтабанк Миколи Лагуна — третє місце (10,17 мільярда грн). Четверте — «Фінансова ініціатива» (8,36 мільярда грн) Олега Бахматюка, а шосте його ВіЕйБі Банк (5,5 мільярда грн).

«Російські» банки 2014 року, за даними НБУ, отримали 6 мільярда гривень, а 16-ть фінустанов з тимчасовими адміністраціями (Ві-Ей-Бі Банк, Брокбізнесбанк, Всеукраїнський банк розвитку, Укрбізнесбанк, Імексбанк та інші) — 13,2 мільярда гривень.

Водночас банки повернули НБУ 189,43 мільярда гривень, загальний борг рефінансування виріс з 76,12 мільярда гривень до 108,95 мільярда гривень. Цікавий момент, що в поданій НБУ інформації немає даних про ставки та терміни повернення грошей. Тому побачити динаміку повернення позичених грошей не можна. Не бачачи фітбеку від уже задіяних заходів на порятунок банків, важко об’єктивно оцінюватися їх ефективність і чи варто далі рухатися тим же шляхом.

Чи на всі запитання НБУ відповів? Про це «День» запитав експертів, які впродовж року добивалися (навіть через суди) від регулятора інформації про видане рефінансування.

КУДИ ПІДУТЬ ГРОШІ?

Депутат сьомого скликання Володимир Полочанінов заявив «Дню», що тільки частково знайшов відповіді на свої запитання. Нагадаємо, саме він тривалий час «воював» з НБУ про оприлюднення рефінансування і домігся відкриття цих даних через суд. «Мені не цікава сама цифра рефінансування. Важливо знати на що пішли ці гроші», — озвучує він перше зауваження до оприлюднених даних. На його думку, саме ця складова не повна! У більшості випадків, пояснює Полочанінов, рефінансування приватних банків закінчувалося виведенням їхніми власниками інвестицій за кордон, або — на валютний ринок. У кращому випадку, продовжує він, такі фінансисти ще можуть повернути частину цих грошей, якщо український банківський ринок житиме, якщо ні, то все скінчиться передачею неліквідних активів проблемного банку державі. Тому, продовжує колишній депутат, щоби зняти всі ці підозри, треба додати ще один пункт — цільове використання позики банком.

«Банк може вільно розпоряджатися своїми грішми й активами. Це його справа. Але якщо йдеться про рефінансування, то це не тільки його гроші, а фактично й наші з вами податки, або залучені іноземні кредити, за які треба платити і нам. Тому маємо знати на що вони пішли», — каже Полочанінов.

Друге зауваження від нього — оприлюднити критерії надання державних грошей банкам. Він резюмує, що не зрозуміло, чому НБУ дає одному банку 300 мільйонів гривень, а іншому 2 мільярди. «Я не бачу кореляції між (обсягом рефінансування. — Авт.) кількістю вкладників або обсягом неповернутих кредитів», — говорить Полочанінов. Отже, це незнання породжує чимало запитань. «Тож НБУ треба внести в уже діючу схему оприлюднення інформації щодо рефінансування кілька пунктів. Перший — розкриття цільового використання грошей, другий — чіткий контроль їх використання та повернення, третій — розкрити критерії рефінансування», — підсумовує Полочанінов

ЩО В ЗАСТАВІ?

Позитивно, що НБУ відкрив інформацію й усі бачать, куди йдуть державні гроші, продовжує у розмові з виданням старший партнер адвокатської компанії «Кравець і Партнери» Ростислав Кравець. Але все одно зроблене виглядає тільки половиною справи. Зокрема, за його словами, його дивує, чому за місяць-півтора до введення тимчасової адміністрації в окремі банки вливалася значна сума рефінансування. Так, за словами Кравця, було з Імексбанком, який отримав у грудні 300 мільйонів гривень, а в січні став «проблемним».

Нічого дивного, говорить головний фінансовий аналітик рейтингового агентства «Експерт-Рейтинг», член «Української спільноти фінансових аналітиків» Віталій Шапран. «Банки звертаються за рефінансуванням і отримують його під заставу. В оприлюднених даних є зноски, які показують, що виступало заставою. Тобто гроші не видавали під «чесне слово». НБУ не можна звинуватити в бездіяльності або ж доведенні банків до дефолту. Його тактика свідчить про те, що з другої половини 2014 року політика рефінансування мала аполітичний характер. Щодо першого півріччя питання є», — пояснив він.

Утім, Кравець переконує, що Нацбанку потрібно детальніше розкривати інформацію про заставу, бо наразі вона дуже узагальнена. Він пояснив, що одна справа, коли йдеться про державні облігації, які НБУ забов’язаний викупити у пред’явника, бо вони гарантовані держбюджетом. Зовсім інше — іпотека, пояснює він, оцінка якої спричинює в останні роки хвилю критики. Кравець наводить приклад: в один з місяців 2014 року Приватбанк отримав від Нацбанку 800 мільйонів гривень під заставу цілісного майнового комплексу. «Цікаво, що НБУ оцінив у 800 мільйонів гривень на цей момент? Якийсь завод пішов як іпотека? Було б добре розуміти, які застави отримував НБУ в той чи інший період під видані кредити рефінансування», — пояснює Кравець.

КОЛИ ПЛАТИТИ ЗА БОРГАМИ?

На ще одне запитання без відповіді звертає увагу економіст Андрій Блінов. «НБУ показав просто оборот виданих грошей. Але ця статистика дає інформацію про термін та повернення позик... Це так само, як звітувати про кількість зібраних податків, але забути куди їх витрачають. Цілком логічно постає запитання: а навіщо тоді їх збирати?» — пояснює він «Дню».

До того ж додає Кравець, треба домогтися помісячного озвучення й сум повернення рефінансування банками з тимчасовими адміністраціями. «Цікаво, яку кількість коштів НБУ не побачить ніколи», — говорить Кравець. На його думку, це буде яскравим прикладом чесності чиновників НБУ, які приймали рішення про виділення цих грошей

На думку опитаних «Днем» експертів, це просвітлення має донести чиновникам «порятунок проблемних банків може вирішити не бездонне рефінансування, а відродження своєчасного нагляду і контролю за їх діяльністю».

РЕКАПІТАЛІЗУВАТИ ЧИ НАЦІОНАЛІЗУВАТИ?

Питання залишаються до тактики введення тимчасових адміністрацій, розповідає про ще одну фобію регулятора Віталій Шапран. Уже рік, як НБУ не під контролем Соркіна — Арбузова, наголошує експерт, але жодного банку не врятовано. В кризу 2008 — 2009 року було інакше, нагадує він. Для прикладу Шапран говорить про Укргазбанк. «Він хоч і збитковий, але це державне майно, яке за нагоди можна продати. А що лишиться після кризи 2014 — 2015 року? Які банки врятували, які отримала держава, які можна продати? Із 36-ти жодного не захотіли врятувати...» — каже він. Хоча в окремих випадках, додає Шапран, можливо було націоналізувати потужний проблемний, забравши його повністю або частково під контроль держави. «При цьому витрати були б менші, аніж у разі ліквідації банку і виплаті вкладів через Фонд гарантування вкладів фізосіб», — пояснює він. На думку експерта, 2015 року уряд, НБУ та весь державний апарат повинні активніше брати участь у капіталізації банків, що працюють у роздріб, роблячи ставку на депозити, бо їх падіння має небезпечний ризик для настроїв вкладників.

ЧОГО ЧЕКАТИ?

Блінов пояснює, що ситуація в банківській системі дуже напружена. «Населення та компанії продовжують виводити гроші із системи, переводячи їх на банківські скриньки, що заповнені вже на 98%. Тому гроші все менше і менше працюють. 2015 року кілька десятків виведуть з ринку або відбудеться їх об’єднання», — вважає він. Не виключено, припускає експерт, й націоналізація. «Загалом тенденції поміняються, коли Україна відійде від ризику дефолту і масове падіння банків зупиниться», — підсумовує він.