Відомо, ПДВ є досить специфічним податком. У переліку загальнодержавних податків, наведеному в Законі України «Про систему оподаткування», він займає почесну першу позицію. Напевно, це не випадково. Є всі підстави стверджувати, що за складністю його нормативної бази, а також за ступенем негативного впливу на економіку він не має рівних. Недарма ж про нього негативно відгукувалися і прем’єр-міністр, і Президент України.

Зрозуміло, вже неодноразово вживали заходів, щоб якось зменшити негативні якості цього податку, але особливих успіхів не досягли. В одній із попередніх публікацій (День, № 154, 01.09.2004 р.) у зв’язку з цим пропонували замінити ПДВ податком з обігу. Невідомо, чи дійшла ця пропозиція до тих, хто може приймати відповідні рішення, проте досить несподівано зараз почали озвучувати нібито близьку за змістом ідею. Пропонується зменшити ставку ПДВ на певну величину (в різних випадках — на 2% і 5%), й одночасно з цим ввести податок з обігу зі ставкою, що дорівнюватиме зниженню ставки ПДВ. Якщо така ідея має місце, треба проаналізувати, якими можуть бути наслідки від її реалізації.

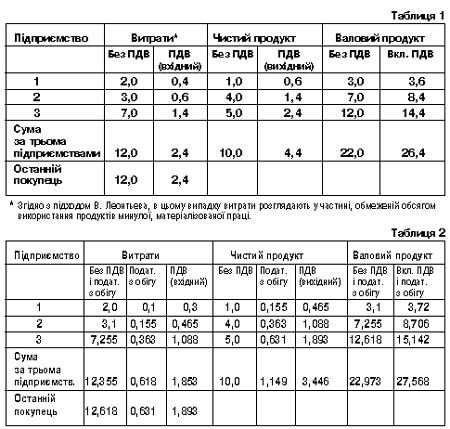

У вищезгаданій публікації на основі методологічного підходу лауреата Нобелівської премії з економіки В. Леонтьева на умовному прикладі було розглянуто вплив ПДВ на об’ємні вартісні показники діяльності технологічно взаємопов’язаних підприємств в умовах чинного законодавства. Тепер для оцінки економічних наслідків пропонованої новації можна використати дані цього прикладу (таблиця 1) та виконати перерахунок показників за новими правилами, а потім порівняти отримані значення з початковими показниками.

Результати проведеного перерахунку представлені в таблиці 2. За його виконання дотримувалися таких правил. Ставка ПДВ була прийнята в розмірі 15%, а ставка податку з обігу — 5%. Витрати підприємства 1 без непрямих податків, а також чистий продукт за всіма трьома підприємствами були використані в розрахунках у тому обсязі, в якому вони показані в таблиці 1. Для визначення величини ПДВ і податку з обігу застосовувалася єдина база оподаткування. При цьому податок з обігу в покупця відображений у складі витрат, а в продавця як надбавка до ціни — в складі чистого продукту.

Зіставляючи показники таблиці 2 з аналогічними показниками таблиці 1, можна відзначити низку цікавих змін, що сталися за рахунок введення нових правил. Частка ПДВ у складі витрат останнього покупця знизилася з 2,4 од. до 1,893 од., або на 21,12%. Проте якщо розглядати вплив непрямих податків загалом (підсумовуючи податок з обігу та ПДВ), то їхня величина збільшилася з 2,4 од. до 0,631+1,893 = 2,524 од. Іншими словами, у цьому випадку з введенням податку з обігу частка непрямих податків у складі витрат останнього покупця зросла на 5,17%. Якщо ж прослідкувати динаміку цього показника за кожним із технологічно взаємопов’язаних підприємств, то вона має стійку тенденцію до збільшення від 0% для підприємства 1 до 3,64% — для підприємства 3. Отже, чим більше ланок «продавець — покупець» утворять технологічно залежні підприємства, тим за інших рівних умов у кожного подальшого підприємства сильніше зростає податкове навантаження. Притаманний податку з обігу накопичувальний ефект із лихвою перекриває позитивні для суб’єктів господарської діяльності наслідки від зниження ставки ПДВ.

На основі проведеного аналізу можна зробити висновок, що можливі такі варіанти введення в правове поле України податку з обігу.

Перший варіант — це застосування розглянутого комбінованого підходу (ПДВ зберігається, але його ставка зменшується, і при цьому вводиться податок з обігу зі ставкою, що дорівнює величині зниження ставки ПДВ). Такий підхід веде до посилення податкового навантаження, як на суб’єктів господарської діяльності, так і на кінцевих споживачів. У цьому випадку до одного проблемного податку додається ще один, що не менш негативно впливає на перебіг економічних процесів.

Другий варіант також належить до комбінованого підходу, але з додатковою умовою, щоб ставка ПДВ була зменшена на величину більшу, ніж ставка введеного податку з обігу. Якщо повернутися до розглянутого вище прикладу, то за наведеними в ньому даними, щоб при введенні податку з обігу не сталося збільшення податкового навантаження, ставку ПДВ треба встановити на рівні не вище 14,02%. Причому у міру збільшення кількості технологічно взаємопов’язаних підприємств (тобто ступенів обробки) ця ставка повинна суттєво знижуватися у зв’язку з дією накопичувального ефекту податку з обігу. У такому випадку, у зв’язку з високими витратами на адміністрування ПДВ, його стягування втрачає сенс, а використовуваний при цьому податок з обігу успішно виконуватиме роль «економічного гальма». Останнє зумовлене тим, що спеціалізація та кооперування, необхідні для забезпечення глибокої переробки сировини, а також випуску технічно складної, наукомісткої продукції, через цей податок стануть малорентабельними або збитковими.

Третій варіант, розглянутий у попередній публікації, полягає в тому, що ПДВ слід відмінити, а податок з обігу ввести лише для тих видів економічної діяльності, які максимально наближені до «останнього покупця». При цьому вказані види діяльності повинні бути звільнені від податку на прибуток. Лише в такому випадку введення податку з обігу дозволить припинити безуспішні спроби усунення негативних якостей ПДВ і створить сприятливі умови для розвитку процесів спеціалізації та кооперування, без чого сподіватися на високі показники економічного зростання безглуздо.

Якщо зважати на здоровий глузд, то здається цілком очевидним, який із розглянутих варіантів введення податку з обігу є бажаним із погляду створення умов для позитивних змін в економіці. Та що реально виберуть, передбачити важко. Поживемо — побачимо.