Падіння українського фондового ринку, яке розпочалось після 7 листопада, захопило і тиждень 15 — 21 листопада. Основний індикатор вітчизняного ринку цінних паперів — індекс ПФТС — опустився за тиждень на 2,11% до рівня 1134,16 пунктів. Загальне падіння індексу щодо свого історичного максимуму, досягнутого 7 листопада, на 21 листопада склало 4,19%. Серед причин цього, на думку провідних експертів фондового ринку, несприятлива кон'юнктура на міжнародних фінансових ринках.

Та все ж активна інвестиційна стратегія управління активами дозволила відкритим фондам зменшити глибину падіння доходності. Так, усі відкриті інститути спільного інвестування (ІСІ) за період з 15 по 21 листопада переграли фондовий ринок, а більшість з них навіть показали додатній приріст вартості інвестиційних сертифікатів. Найвище значення приросту чистих активів у розрахунку на один інвестиційний сертифікат мав «Ярослав Мудрий — фонд акцій» — 1,41% в той час, як середньо-ринковий показник доходності був на рівні 0,13%.

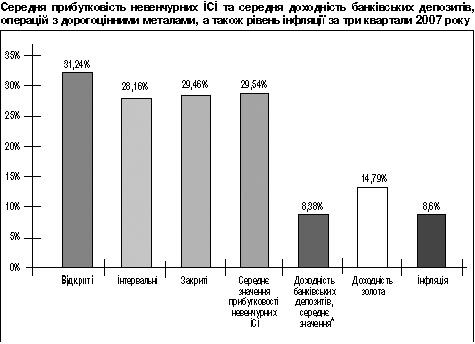

Отже, зниження активності фондового ринку не зменшило привабливості вкладень у відкриті фонди. Незважаючи на корекцію, на тривалих проміжках часу фонди показують вищу доходність, ніж банківські депозити та операції з дорогоцінними металами. За останній місяць середня доходність відкритих фондів була на рівні 4,66% (найвище значення — 12,56% мав фонд «Бонум оптімум»), у той час як банківські депозити мали середню доходність близько 1%, а операції з дорогоцінними металами — 4,13%.

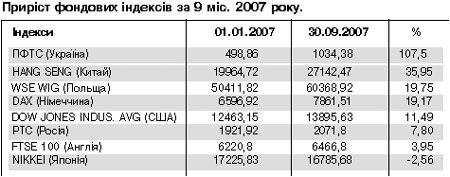

Сталість фондового ринку у період спаду індексу ПФТС була забезпечена тим, що загалом у третьому кварталі ринок спільного інвестування продовжував активно розвиватись, поліпшуючи як кількісні, так і якісні показники. Цьому сприяли позитивні зміни зовнішнього середовища — активне зростання вітчизняного фондового ринку. За 9 місяців 2007 року ріст капіталізації фондового ринку України був одним з найбільших у світі. (Див. таблицю).

Крім цього, зростання заощаджень населення та поступове розширення інформації про діяльність інвестиційних фондів підвищили попит на послуги ІСІ. Як наслідок, активи інститутів спільного інвестування з початку 2007 року зросли на 70,5%.

Активна динаміка зростання ринку можлива у нас лише на тлі удосконалення моделі розвитку. Експерти відзначають, що в Україні відбувається поступовий перехід від екстенсивного до інтенсивного зростання ринку спільного інвестування. Якщо в попередні періоди ринок змінювався за рахунок входження нових суб'єктів, то в цьому році розвиток ринку забезпечується збільшенням активів в управлінні кожного суб'єкта ринку. При цьому темпи створення нових компаній з управління активами (КУА) скорочуються. За 9 місяців кількість нових КУА зросла на 27,2% (в 2006 році за аналогічний період 37,7%), приріст зареєстрованих інвестиційних фондів становив 43,55%, а активів в управлінні — 70,5%. В результаті збільшилась кількість інвестиційних фондів в управлінні однієї КУА — 2,6 фонда (на початок року — 2,3), середній розмір фонду — 39,2 млн.грн. (на початок року — 33 млн. грн.) та середня сума активів в управлінні однієї КУА — 100,8 млн. грн. (на початок року — 75,2 млн.грн.).

Як і раніше, лідерами виступають венчурні фонди, активи яких в загальній структурі активів ІСІ займають понад 90%. Але частка венчурних фондів поступово зменшується на користь публічних ІСІ, які активно нарощують свої обсяги. Якщо за 9 місяців активи венчурних фондів зросли на 67,61%, то активи невенчурних ІСІ — більш ніж на 100%.

Для сегмента невенчурних ІСІ нинішній рік виявився одним з найуспішніших і в плані залучення нових інвесторів (приріст чистих активів фондів перевищує 110%), і щодо доходності вкладень (середня доходність ІСІ в декілька разів перевищує альтернативні напрямки інвестування). Найактивніше розвивалися відкриті фонди: їх чисті активи за 9 місяців зросли більш ніж у чотири рази. Другу позицію за темпом зростання відкритих чистих активів (ВЧА) займають інтервальні ІСІ. Це було забезпечено активним входженням населення на ринок спільного інвестування. І саме диверсифіковані фонди (здебільшого відкриті та інтервальні) є найпривабливішими для початківців. Досвідчені інвестори вкладають кошти в більш ризикові, але й доходніші закриті фонди.

Слід зауважити, що темпи розвитку вітчизняних відкритих та інтервальних фондів стримуються недосконалістю законодавства, яке визначає для КУА чіткі рамки інвестування, що обмежує маневр та гнучкість інвестиційної стратегії. Це змушує значну кількість потенційних вкладників відкритих та інтервальних ІСІ інвестувати у закриті фонди, які не мають подібних законодавчих обмежень.

Ще одним підтвердженням збільшення зацікавленості населення інвестиційними фондами є показник зростання чистих активів, що належать фізичним особам. Вкладення населення у фонди зростають швидшими темпами, ніж вкладення юридичних осіб. Так, приріст чистих активів, що належать фізичним особам, за 9 місяців дорівнював 158,1%, а загальний приріст ВЧА — 112,1%. Більш того, відбувається поступове зменшення розриву між вкладеннями населення у ІСІ та банківськими депозитами. За січень — жовтень він скоротився майже вдвоє.

Якщо проаналізувати структуру чистих активів невенчурних фондів за типами вкладників, то на кінець третього кварталу найбільше активів належали фізичним особам-резидентам (48,54%), другу позицію займали юридичні особи-резиденти (40,09%), далі йшли юридичні особи-нерезиденти (10,94%), а найменше інвестовано коштів фізичними особами-нерезидентами (0,42%).

Така активна участь населення у інвестиційних фондах зумовлена, в першу чергу, привабливістю вкладень у ІСІ, що приносять більшу доходність у порівнянні з альтернативними напрямками інвестування. Адже прибутковість фондів у декілька разів перевищує доходність банківських депозитів і операцій з дорогоцінними металами та дозволяє інвесторам примножити реальний власний капітал, скоригований на рівень інфляції.

Висока доходність інвестиційних фондів, у першу чергу, забезпечена операціями з цінними паперами, особливо з акціями підприємств, вартість яких останнім часом має високу динаміку. На неї впливають занижені значення капіталізації підприємств у порівнянні з іноземними аналогами, а також високі фінансові результати діяльності емітентів акцій в поточному році.

Прагнучи отримати високі прибутки від сприятливої ситуації на фондовому ринку, більшість фондів змінили структуру інвестиційного портфеля на користь інвестицій у цінні папери. В свою чергу, структура портфеля цінних паперів представлена таким фінансовими інструментами: акціями, векселями, облігаціями підприємств, місцевих позик та ОВДП тощо. Найбільшу частку мають акції: 44,82% в структурі активів невенчурних фондів, тоді як на початок року на них припадало лише 29,8%.

Суміжним для ринку послуг інвестиційних фондів є ринок недержавного пенсійного забезпечення. На відміну від розвинених країн світу, в Україні пенсійні фонди суттєво поступаються ІСІ. Основною причиною цього відставання є відсутність державної підтримки у розвитку третього рівня пенсійної системи та зволікання із запуском другого Накопичувального рівня, який би суттєво активізував діяльність НПФ. У той же час фактична готовність вітчизняного ринку недержавного пенсійного забезпечення до активної роботи з пенсійними внесками підтверджується створенням відповідної інфраструктури ринку, налагодженням механізму взаємодії між основними його учасниками. На 30 вересня в Україні зареєстровано 91 НПФ, 81 з яких уже уклали договір з КУА про управління активами пенсійних фондів. На початок жовтня ще 46 КУА уклали договори про управління активами.

Як підтверджує досвід інших країн, така кількість учасників цілком достатня для ефективного управління мільярдами гривень пенсійних коштів, які могли б потрапили на ринок спільного інвестування після запуску другого рівня пенсійної системи. Однак активи НПФ, якими управляють КУА, сьогодні вимірюються значно меншими цифрами: на кінець третього кварталу в їхньому управлінні було лише 213,4 мільйона гривень. Найбільше коштів акумулювали відкриті фонди — понад 118 мільйонів гривень, або 55,5% загальної вартості активів НПФ. Це свідчить про великі, але поки що нереалізовані перспективи системи недержавного пенсійного забезпечення.