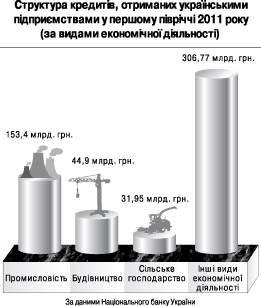

Українські підприємці за перших півроку взяли кредитів на суму 537,03 мільярда гривень. Таку статистику нещодавно озвучили в Національному банку України. Так, промислові підприємства на кінець травня 2011 року позичили 153,4 мільярда гривень. Ще 44,9 мільярда гривень отримав будівельний бізнес. 31,95 мільярда гривень — сільське господарство і нарешті 306,77 мільярда гривень банки видали на інші види економічної діяльності. Слід зазначити, що 61,45% (330,02 мільярда гривень) від усієї суми виданих кредитів склали позики в національній валюті, а 32,6% (175,05 мільярда гривень) — в доларах США. 5,95%, що залишилися, — це позики в інших іноземних валютах.

Найбільше підприємці позичають на термін від 1 до 5 років. Так 242,47 мільярда гривень кредитів, що у відносному вираженні складає 45,15%, отримали за середньостроковою позикою. Через рік зобов’язані повернути 218,76 мільярда гривень (40,74 %). А довше аніж на 5 років банки ризикнули позичити бізнесу лише 75,8 мільярда гривень — 14,11%.

«Така структура позик в Україні в цілому була цілком очікувана. І з точки зору банківського сектору такий розподіл є економічно виправданим, — пояснює заступник голови правління, директор департаменту корпоративних і інвестиційних операції АКБ «Індустріалбанк» Віра Величко. — Так, пріоритетним напрямом роботи нашого банку є робота з виробничими підприємствами, а також підприємствами переробного сектору».

Що ж до валютної структури виданих кредитів, то на думку Величко, переважна більшість позик в національній валюті говорить про те, що банки віддають перевагу підтримці національного товаровиробника, який працює на внутрішньому ринку. «На даному етапі, зокрема наш банк, основний акцент робить як на короткострокове кредитування, так і на фінансування інвестиційних проектів підприємств в національній валюті з метою підтримки вітчизняного виробника», — розповідає вона. Однак додає: у випадку, якщо підприємство веде зовнішньоекономічну діяльність, банк не виключає можливості фінансування бізнесу в іноземній валюті.

Понад 500-мільярдний кредитний портфель — доволі пристойні фінансові вливання для українського бізнесу, зважаючи на досвід попередніх кризових років. Однак не менш «пристойною» ця сума є й для банківської системи України. Ще рік тому на конференції Інституту Адама Сміта «Український банківський форум» банкіри бідкались: гроші у нас є, нема кому позичати. Дефіцит відповідального і надійного позичальника стосувався, безумовно, і українського бізнесу. Та чи можна говорити, що ситуація змінилась зараз? За оцінками директора одного колекторського агентства Олександра Кабака, обсяг прострочених боргів у банках України на початок 2011 року склав близько 100 мільярдів гривень.

Поки кредитування зростає, українці втрачають інтерес до депозитів. Так, за даними НБУ в останній місяць весни з депозитних рахунків було знято близько 1,8741 мільярда гривень. А на початок літа сума депозитних вкладів склала 448,4 мільярда гривень. Зокрема юридичні особи забрали близько 2% своїх вкладів, що у абсолютному вимірі становить 156,1 мільярда гривень. Варто зауважити, що середньозважена вартість депозитів у національній валюті збільшилась. Так, станом на початок літа цього року вона зросла до 6,4% річних Тоді ще як місяць тому банки пропонували у середньому 6,0%. Та не дивлячись на покращення відсоткових ставок, депозитів у національній валюті таки поменшало — з рахунків було знято 2,31 мільярда гривень. Утім, частково цей відтік компенсувала активність вкладників у іноземній валюті — за місяць сума валютних депозитів виросла в гривневому еквіваленті на 436,2 мільйона гривень. Інфляція і слабкі темпи відновлення докризової довіри до банківського сектору — ось ключові фактори такої негативної динаміки, пояснюють експерти.

Однак, чи не надто ризикують банки, роздаючи кредити, коли ситуація з депозитами ще така хитка. Адже саме через високий рівень ризику експерти міжнародного рейтингового агентства Standard & Poor’s (S&P) нещодавно віднесли українську банківську систему до групи слабких. Так, за розрахунками S&P, банківська індустрія України входить до групи «10» ( найсильніші входять у групу «1», а найслабші до групи «10». — Авт.).

«Така оцінка банківської системи відбиває нашу думку про те, що для України характерні висока економічна волатильність і структурні недоліки, які роблять її вразливою для можливих шокових потрясінь», — відзначається в повідомленні S&P з посиланням на дані нового аналітичного звіту.

Згідно з повідомленням, банківська система України, як і раніше, схильна до виключно високих кредитних ризиків внаслідок проблем з якістю активів, що призводить до низької прибутковості банків. «Українським банкам буде потрібно два-три роки для відновлення їх показників, і, зокрема, для того, щоб якість активів повернулася на докризовий рівень. За нашими оцінками, частка проблемних кредитів (включаючи реструктуровані) в даний час складає близько 50%, і ми прогнозуємо тривалий і болісний період врегулювання пов’язаних з ними проблем», — каже кредитний аналітик S&P Марія Малюкова.

При цьому, за оцінкою S&P, українські банки досить повільно списують прострочені кредити частково внаслідок бюрократичних законодавчих процедур і відсутність податкових стимулів. S&P також відзначає слабкість інституційної структури банківської системи України і схильність регулюючих органів сектору ризику політичного втручання. Крім того, серед недоліків називають відсутність розвинених фінансових інструментів (валютних деривативів); відсутність доступу до джерел довгострокового фінансування і, як і раніше, волатильна база клієнтських депозитів внаслідок того, що поведінка вкладників найчастіше пов’язана з панічними настроями. З точки зору ймовірності підтримки банківського сектора, S&P відносить Україну до держав «готових надати підтримку». Однак, згідно повідомленням, заходи держави з порятунку проблемних банків в останні два роки не були достатньо ефективними.