Уже понад рік живемо у «новій» країні. «Нові» політики, які прийшли до влади, обіцяли зробити все, щоб мрія стала реальністю. Звичайно, ми всі розуміли, що диво не станеться одразу, що доведеться чимало і важко працювати, обмежуючи себе багато в чому. І наш на диво сильний народ був готовий до цього. Українці вкотре пережили важку рецесію, болючу девальвацію та високу інфляцію, чергове власне зубожіння:

• ВВП за 2014-й — 9 місяців 2015-го зменшився на 16,6%;

• промисловість скоротилася на 23,5% (вересень 2015-го до грудня 2013-го);

• ІСЦ збільшився у 1,8 рази (вересень 2015-го до грудня 2013-го);

• курс гривні до долара девальвував у 2,7 рази (вересень 2015-го до грудня 2013-го);

• державний та гарантований державою борг зріс із 39,9% ВВП до 75,5% (з початку січня 2014 року до кінця серпня 2015-го);

• реальна заробітна плата скоротилась на 34% (вересень 2015-го до грудня 2013-го).

Однак, тепер для всіх важливо чітко розуміти, що ж нас чекає у майбутньому?

Країна має низку важливих стратегічних документів: Стратегія сталого розвитку «Україна — 2020», Угода про коаліцію депутатських фракцій «Європейська Україна», Програма діяльності Кабінету Міністрів України, План заходів з виконання Програми діяльності Кабінету Міністрів України та Стратегії сталого розвитку «Україна-2020» у 2015 році, Стратегія регіонального розвитку до 2020 року тощо. Але ці документи переважно мають декларативний характер, в них відсутній опис реальних механізмів досягнення зазначених цілей, та вони не дають відповідей суспільству на прості питання, які ми навели вище. Все це лише посилює відірваність даних стратегічних документів від реальних процесів в економіці. Тому, на жаль, бізнес-середовище і громадське суспільство розглядають усі урядові стратегії, як декларації.

Ми чуємо декларації щодо безпрецедентної відкритості влади і процесу прийняття рішень і, водночас, отримуємо інформацію щодо стратегічно важливого питання — умов реструктуризації державного боргу — вже post-factum. А розрахунків, які б говорили, скільки нам у підсумку коштуватиме така реструктуризація, і досі не має.

Нам постійно розповідають, наскільки уряд просунувся на шляху дерегуляції підприємницької діяльності, демонополізації та деолігархизації економіки, децентралізації влади, але в реальному житті якось не відчувається поліпшення від цього.

Можливо, «реформи з префіксом ДЕ» і не можуть перетворитись в осяжний економічний ріст. Адже «ДЕ» означає руйнування того, що існує. Водночас, головні стратеги в уряді повністю покладаються на «невидиму руку ринку», яка сама побудує нову економіку і нове краще життя для українців

Що ж за таких умов очікує українців? Розглядаючи перспективи 2016 року, можна справді очікувати на позитивні економічні показники. Але це зростання буде зумовлено не економічними чинниками, а виключно статистичними — ефектом надзвичайно низької бази порівняння, яка сформувалася за результатами затяжної трьохрічної рецесії. Це і дозволить владі «прозвітувати» про успішність її економічної політики. Але навіть статистичний ефект зростання буде досить скромний — у межах 0—2%.

Поступове відкриття вітчизняного ринку для підприємств Європейського Союзу, яке розпочнеться з 2016 року, насамперед, стимулюватиме нарощування імпорту в Україну.

Необхідність реалізації проектів з відбудови постраждалих територій та інфраструктури справді стимулюватиме інвестиційний попит. Але це буде можливо лише за умови залучення зовнішніх фінансових ресурсів, зважаючи на пригнічений стан як державних фінансів, так і банківської системи загалом.

Щодо споживчого попиту, то можемо розраховувати на розширення лише в межах зростання ВВП — 1—2% і відповідно не боятись значної інфляції. Адже у людей вже не вистачає грошей на найбільш необхідні речі, не кажучи про решту.

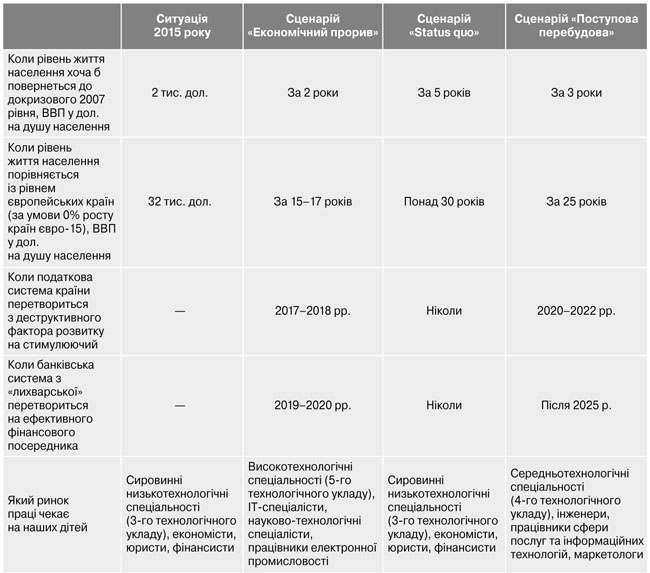

СЦЕНАРІЙ «Status quo» — збереження переважно незмінного загального вектора розвитку. За цим сценарієм переважно інерційний розвиток відбуватиметься під впливом балансу між вже сформованими тенденціями розвитку та структурою економіки і продовженням імітації реформ.

Як і в попередніх роках, українська економіка стикатиметься із структурними, фінансовими та енергетичними кризами. Отже, українська економіка матиме в середньому зростання на рівні 1—3% у довгостроковій перспективі, яке супроводжуватиметься значним відставанням від світового розвитку (понад 4%).

У результаті за цим сценарієм Україні навіть не вдасться утримати вже існуючі позиції у світовому співтоваристві. У кращому випадку вона закріпить за собою позиції країни третього світу, що потребуватиме постійної допомоги. Власне це — наш шлях до перетворення в майбутньому на економічну колонію.

СЦЕНАРІЇ «Поступова перебудова». Реалізація реформ із префіксом «ДЕ» та фінансових новацій, глобально спрямованих на створення «рівних умов» для всіх загалом є ефективними інструментами конкурентної політики. Результатом може стати збільшення ролі малого та середнього бізнесу в економіці України, що беззаперечно буде позитивним результатом. Та малий і середній бізнес — це добрий фундамент для забезпечення стійкого довгострокового зростання на рівні 3—5%, але не швидкого економічного прориву, заснованому на структурній перебудові та високотехнологічному розвитку. Також ці реформи безпосередньо не створюють передумов для «завершення» боргового сценарію розвитку і переходу до розвитку, заснованому на включенні власних фінансових ресурсів.