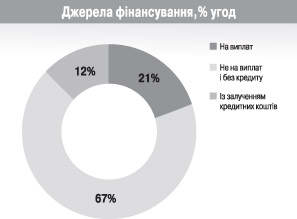

За даними, наданими консалтинговою компанією «UTG», у серпні 2012 р. 67% квартир на первинному ринку було куплено не на виплат і без залучення кредиту. Послугою «на виплат» скористалися лише 21% покупців, а кредитні кошти залучили лише 12%. Така статистика, на думку аналітиків, свідчить про відсутність в Україні ринку іпотечного кредитування і зубожіння середнього класу.

Найбільший попит, згідно з даними, наданими агенцією нерухомості SV Realty (консалтингової компанії SV Development), був на двокімнатні квартири (48% операцій), 43% припадає на однокімнатні квартири і лише 9% — на об’єкти з трьома кімнатами і більше. Максимальна кількість операцій (66%) припадає на квартири в ціновій категорії до 100 тисяч доларів, 23% — від 100 тисяч доларів, до 200 тисяч доларів і 11% — в категорії понад 200 тисяч доларів.

Цікаво, що місяць тому аналітики агенції нерухомості «Благовіст» говорили про зовсім інший тренд. Нагадаємо, що за словами генерального директора АН «Благовіст» Ірини Луханіної, найбільшим був попит покупців і орендарів на три-чотирикімнатні квартири. Така нерухомість тоді нібито впала в ціні і на ринку з’явилися пропозиції купити три чи чотирикімнатну квартиру в ціновій категорії до 100 тисяч доларів. Щоправда, тоді Луханова зізналася, що їхні аналітики не можуть прогнозувати, як довго цей тренд триватиме. І схоже, що дуже навіть недовго — трохи більше місяця.

Андрій БОЛЬШАКОВ, аналітик компанії «UTG»:

— Така картина свідчить передусім про фактичну відсутність іпотечного кредитування в Україні. Наприклад, в розвинених європейських країнах іпотечний кредит можна взяти всього лише під 7%, тоді як в Україні — під 21% і вище. Тобто за п’ять років вартість квартири подвоюється. А те, що люди неохоче користуються можливістю виплати частинами, свідчить про відсутність коштів у середнього класу. Адже ніхто не продає квартири на виплат на термін понад п’ять років. А це означає, що на місяць доведеться виплачувати від 1000 доларів і більше. Мало хто сьогодні може взяти на себе такі зобов’язання. Квартири доступні лише заможним людям, у яких немає потреби вдаватися до кредитно-лізингових схем. І часто-густо такі люди купують квартири на первинному ринку зовсім не для того, щоб жити. Житло, як і раніше, слугує якщо й не об’єктом інвестування, то принаймні засобом збереження накопичень, захисту їх від інфляції тощо.