Наростання негативних тенденцій в економіці, що посилюється політичними потрясіннями, зумовлює необхідність мобілізації всіх резервів, використання яких могло б сприяти покращанню ситуації. Здається очевидним, що насамперед повинні бути задіяні ті резерви, які не вимагають значних витрат для їх освоєння та реалізації. Хай як це парадоксально, але їх легко можна виявити у сфері оподаткування, а реалізувати шляхом скасування ПДВ.

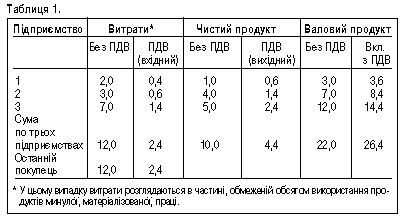

В одній із попередніх публікацій («День», № 154, 01.09.2004 р.) на прикладі, що ілюструє формування об’ємних вартісних показників за групою взаємопов’язаних підприємств, розглядали деякі особливості механізму дії цього податку (див. табл. 1). Зокрема, при цьому зазначалося, що при його використанні кінцевий фіскальний результат формується на рівні останнього покупця, причому виключно за рахунок відсутності в нього права на податковий кредит. Іншою специфічною рисою цього податкового механізму є його функціонування в рамках «ланцюжків», що утворюються взаємодіючими один iз одним продавцями та покупцями (в табл. 1 такі ланцюжки становлять технологічно взаємопов’язані підприємства). Причому кількість ланок у цих ланцюжках під впливом вказаного податкового механізму стає одним із суттєвих чинників прискорення динаміки зростання рівня цін на реалізовувану продукцію.

А тепер із метою виявлення вкрай необхідних для оздоровлення економіки резервів спробуємо на основі даних таблиці 1 оцінити втрати, яких зазнають суб’єкти господарської діяльності за рахунок застосування розглянутого податкового механізму. Беручись до вирішення цього завдання, слід відзначити деякі обставини та зробити низку припущень.

При веденні бухгалтерського обліку на підприємстві одним із основних методологічних положень є поняття операційного циклу. Під останнім мається на увазі проміжок часу між придбанням запасів для здійснення діяльності й отриманням грошових коштів від реалізації виготовленої з них продукції або товарів і послуг. У рамках встановлених звітних періодів усі господарські процеси на підприємстві представляються у вигляді безлічі операційних циклів. Завдяки одночасному здійсненню кількох операційних циклів, зміщених за стадіями їх реалізації, діяльність господарюючих суб’єктів має безперервний характер. Так, наприклад, у промислового підприємства на певний момент якісь вироби перебувають у виробництві, тоді як для інших закуповується сировина та матеріали, а раніше виготовлені вироби відвантажують покупцям.

У свою чергу безперервний характер діяльності підприємства передбачає наявність у нього обігових коштів. Розподіл цих коштів за стадіями операційного циклу залежить від конкретних умов їх використання в ході здійснення певних видів економічної діяльності. Якщо підприємство працює стабільно, то кожен операційний цикл реалізовується незалежно, тобто ресурси, необхідні на кожній із стадій одного циклу, не притягуються за рахунок тих ресурсів, які задіяні на будь- яких стадіях інших здійснюваних у цей момент циклів. Таким чином, аналізуючи умови роботи підприємства, можна обмежиться вивченням одного операційного циклу. А те, що при цьому буде виявлено, поширюється на будь-який із реалізовуваних на підприємстві циклів.

Із метою спрощення розрахунків припустімо, що тривалість операційного циклу на підприємствах, які наведені в таблиці 1, а також встановлений для них податковий період стягування ПДВ становлять місяць. Із цієї ж таблиці видно, що витрати всіх підприємств при придбанні виробничих запасів штучно збільшені на суму ПДВ. І саме ця обставина змушує підприємства зазнавати додаткових витрат. Останні можуть покриватися або за рахунок відтягнення власних коштів на обслуговування використовуваного податкового механізму, або за рахунок залучення позикових коштів iз цією ж метою.

Якщо втрати від відтягнення власних коштів визначаються специфічними для кожного підприємства чинниками, то втрати за рахунок додаткового залучення позикових коштів залежать від зовнішніх для підприємства умов. Останні є загальними для більшості господарюючих суб’єктів і їхні основні параметри відомі. У зв’язку з цим для вказаних підприємств розгляньмо ситуацію, в якій вони для поповнення обігових коштів вимушені користуватися послугами банківських установ. Припустімо, що через вказану причину вони отримали в банку кредит терміном на один місяць під 20% річних. За нинішньої ситуації, коли ставка рефінансування НБУ наближається до 10%, а річний рівень інфляції, як очікується, перевищить цей рубіж, встановлене значення цього параметра, що визначає розмір плати за кредит, здається цілком реальним.

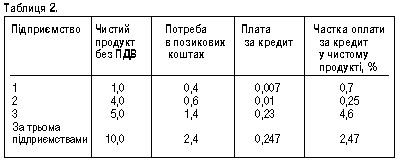

Очевидно, величина резервів, які ми намагаємося визначити, з огляду на здійснені припущення, дорівнює сумі втрат (додаткових витрат) господарюючих суб’єктів від застосування чинного механізму стягування ПДВ. Результати їх розрахунку наведені в таблиці 2.

Із наданих даних видно, що у цьому випадку частка додаткових витрат підприємств, пов’язаних iз обслуговуванням наявного механізму стягування ПДВ, коливається в діапазоні від 0,25% до 4,6%. У середньому за трьома підприємствами вона становить 2,47%. Таким чином, при використанні цього податкового механізму до офіційно встановленої ставки ПДВ треба робити поправку на показані в останній графі таблиці 2%, що характеризують відносну величину вимушених для підприємства супутніх витрат.

У державному бюджеті України на 2005 рік сума надходжень від ПДВ встановлена в обсязі 33,7 млрд. грн. Якщо орієнтуватися на середній відсоток супутніх витрат, що сформувався у нашому випадку, згідно з дуже обережними припущеннями, то загалом по Україні їх величина в абсолютному обчисленні становитиме (33,7 х 2,47)/20 = 4,16 млрд. грн. Причому ця оцінка явно занижена. У нашому прикладі середній відсоток супутніх витрат визначений для триланкового ланцюжка взаємопов’язаних підприємств. У міру збільшення кількості ланок цей показник, як правило, також збільшується і, відповідно, витрати, необхідні для «змазки» податкового механізму стягування ПДВ, зростають. Реально ця сума з урахуванням втрат від невчасного відшкодування заборгованості з ПДВ суб’єктам підприємницької діяльності становить орієнтовно 10—12 млрд. грн.

Скасування ПДВ і введення замість нього податку з обігу, максимально наближеного до останнього покупця (вказаний податок не повинен застосовуватися одночасно з податком на прибуток), це не просто зміна методики оподаткування, а й звільнення величезного обсягу коштів, необхідних для оздоровлення економіки. Усвідомлення цього факту вищими державними посадовими особами, відповідальними за економічну політику, дозволяє сподіватися на те, що при підготовці концепції реформування системи оподаткування в Україні розглянуті обставини візьмуть до уваги. При цьому внесені в неї положення будуть орієнтовані не на черговий косметичний ремонт системи оподаткування, а на її якісну зміну.